点击蓝字关注我们

本周市场出现了一波持续调整,更是在周五出现了一波杀跌,还在市场中挣扎的朋友应该有所感受,炒股赚钱越来越难了。要么买进去就被套上了,要么就是不死不活难以上涨。权重股慢悠悠,追了就跌,一跌就好几个月,真是让人糟心;科技股高高在上,时不时来个雷、搞点突然袭击,让人提心吊胆。面对这种行情,大家难道就只能束手无策了吗?不,还有其他的选择!

对于接触过理财产品的朋友,应该听过资产配置这个词。它是根据投资需求将资金在不同资产类别间进行分配的一种做法,通常将资产在低风险、低收益证券与高风险、高收益证券间进行分配,用合理的资产分配比例,达到提高资金增值效率的目的。

那么,如何提高资金的增值效率呢?一般而言,市场行情好时,可多配置高风险高收益的资产,反之则多配置低风险低收益的资产。然而,许多长期做股票的朋友们、都将自己的资金都扎在股票里了,完全没有意识去投资其他金融资产。如果觉得期货等金融衍生品过于复杂,还可以尝试稳健类的产品。在投资时,大家不要一味地追求高收益高风险的产品,还要注意给自己未来生活留下足够的安全保障。

提到稳健类的产品,很多朋友第一反应就是货基。但是1%-2%的年化收益率的期货产品,真的让股迷们提不起兴致。而收益率高一点的产品,比如P2P,高额的利息也伴随着高额的风险。其实,除了这些产品外,还有一个时常被股迷朋友们忽略掉的年金产品。

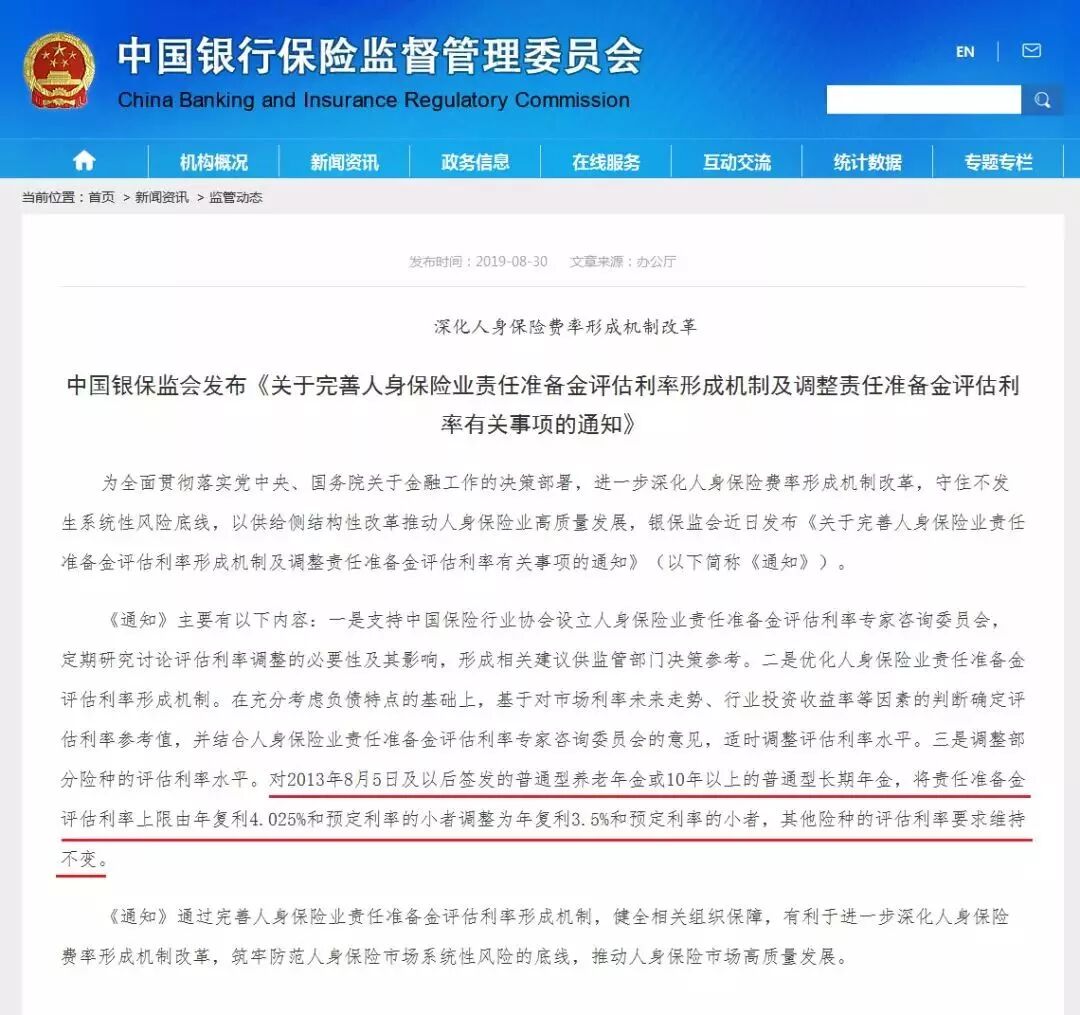

如果仔细研究现在的市场,就会发现很多专门做稳健类配置的投资者已经开始疯抢年金。原因何在?因为评估利率上限为4.025%的普通型年金险即将停售!

停售后再买,必然要付出更高额的保费,才能换取到和现在一样的保障,所以才会突然出现一波抢购高潮。买过银行理财的朋友,应该懂那种利率较高的理财一面世,就被疯抢的情况吧,年金现状也是如此。针对不知“年金”为何物的朋友们,这里先给大家说下年金保险产品的三大特征:资金安全、收益稳健、持续返现。

年金保险的用途非常广泛,可以做为专项资金进行使用,与储蓄、投资一样可以进行财富累积增值,让朋友们实现财富自由。

资金安全:不用担心买了年金险自己的钱会像P2P那样跑路,或者像炒股亏得一塌糊涂。买了普通型年金险,不管经济环境如何,交上去的钱都是安全的。能拿到多少钱,也是合同里白纸黑字写得很清楚的,保险公司必须执行。大家也不用担心保险公司会跑路,保险行业的监管门槛高,审批严格,保险公司无论规模大小都不能随意成立,须由银保监会统一管理。开国至今还没有保险公司申请过破产,即便破产,保单会按照保险法的规定转让给其他保险公司,被保险人和受益人的合法权益不会受到损害。

收益稳健:年金险是长期稳定的,同时既有回报,又具备流动性。风险与收益成正比,投资属于高风险高收益的理财渠道,而年金险一般有保底收益,在保障资金增值的情况下获取额外收益。所以年金保险比一般投资更为稳健,适合做中长期理财,如设立专项养老金、教育金等。年金险不能让你一夜暴富,但细水长流下却能让交进去的保费,不断生息,时间可以长达几十年。

持续返现:年金险是持续返现的。到了约定的时间,每年或每月均可领一笔钱出来,账户里剩余的钱照样在生息,花钱、挣钱,哪个都不耽误。

年金险的这些特性,不会因为预定利率如何而发生改变。 年金险仍然是个人资金配置、家庭资产保全的重要部分,哪怕是3.5%预定利率的年金险,也满足需求。不过幸运的是,如果现在你看到这篇文章,还有机会把握最后一波4.025%预定利率年金险的上车机会--如意享养老年金保险。

预定利率4.025%意味着什么?

预定利率,指保险公司提供给消费者的回报率。预定利率的高低,将直接影响保险产品的价格以及投保人的保费。一款产品的预定利率越高,消费者投保该产品时所缴纳的保费则越少。此外,预定利率对年金险定价影响较大,某个产品的预定利率一旦确定,就不能再更改。

预定利率越高,需要交的保费越低,消费者得到的实际回报就越多。保险公司为了提升产品的竞争力,纷纷提升预定利率。为了平衡市场,银保监对预定利率有所限制,预定利率的走势受国内大环境的影响。

从目前市场上来看,很多年金险预定利率为3.5%,4.025%预定利率代表着目前年金保险的最高利率水平,而且在今后难以被超越。

中国银保监会在2019年8月30日的官方文件中规定,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者。大家要抓紧这最后的机会,以后真的很难再买到预定利率这么高的年金险了!

如意享养老年金保险

安全稳健的投资产品

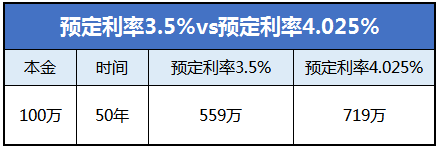

目前市面上许多的年金险预定利率为3.5%。3.5%和4.025%从数字角度来看,只有千分之五的差距,但是从年金险的回报上来看,差距就极其明显了。以如意享养老年金险为例,从相同本金的角度来看,我们来看看两者之间的区别:

同样是100万的本金,两者却相差了160万,回报降低了22.5%。因此,预定利率4.025%的年金险,在回报上要远远超过3.5%的年金险。

从初始缴纳保费的角度,如果想在50年后拥有500万,以3.5%的利率,现在需要缴纳89.8万的保费,以4.025%的利率来计算,则只需要69.5万的保费,相比之下保费相差了20.4万,这可不是一小点的差距了。

对于这样的年金险而言,期限越长,不同利率下的最终差距也就越大。预定利率千分之五的差距,带来的结果却如此令人咂舌。因此,预定利率4.025%的如意享养老年金险,作为安全稳健的投资规划或养老规划,都是一个很不错的选择。

这里我们通过数据,来做一个直观的阐释。刘先生,30周岁,外资企业主管,收入尚可,想为自己补充一份养老金,经比较最终购买了梧桐树保险网上热销的一款产品“如意享养老年金保险”。

养老型年金险一般包括养老金返还和身故金赔付。身故赔付,与保费或现金价值(退保时能拿回的钱)相关,年金险值不值得买不仅要看养老金返还金额,还要看现金价值积累的速度。以80岁为例,如意享可累计领取2636046元,现金价值可积累到2504942元,活得越久,回报将越大。如果生活充裕,现金价值可一直积累没有限制期。

购买年金险,不仅是为自己退休养老提供现金支持,还能给家人留一笔资产。因此,养老金的返还和身故金的赔付,可看做保单的整体回报。以80岁身故为例,如意享共计领取3857662元(养老金领取1909761+现金价值1947902);以100岁身故为例,如意享共计领取5019742元(领取养老金3728581元+现金价值1291161元),从整体收益来看,如意享这种高现金价值的产品优势真的很大。

股市有时能够带来高收益的确不差,但股市不是稳赚不赔的,同样也有高风险,这种风险有时甚至会致命。而年金险提供的不仅仅是物质上的保障,还有心理上的安宁。买了年金险后,不管是未来养老还是抚养子女,都会感到后顾无忧。大多数人错过好股都是因为患得患失,一旦有了保障,无论投资也好,未来退休也罢,都可以随心所动,不再因患得患失错过股市良机。

随着银保监的通知下发,预定利率4.025%的末班车即将要开走了,朋友们还在犹豫什么?赶紧上车吧!想要了解更多产品详情,可以点击下方“阅读原文”,有专业的顾问为您答疑解惑,为您规划服务。

戳下面阅读原文,领最后4.025的机会!