一、产品定义

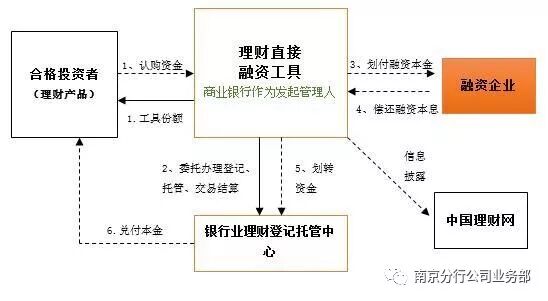

理财直接融资工具(以下简称“工具”),是指由我行或其他商业银行作为发起管理人设立、直接以单一企业客户的债权融资为资金投向、在官方指定的登记托管结算机构统一托管、在合格的投资者之间公开交易、在中国理财网等官方指定渠道进行公开信息披露的标准化投资载体。

二、业务模式

1、理财直接融资工具承销

我行作为发起管理人,为融资人申请注册、发行理财直接融资工具,该业务流程目前由总行投资银行部主管;承销业务可适当收取承销费用,具体费率需与客户协商,市场价格约10-20bp。

2、理财直接融资工具投资

我行理财资金主动投资由我行或其他商业银行发起设立的理财直接融资工具,该业务流程目前由总行资产管理部主管。目前市场偏好投资金额1-2亿元,期限2年,价格6.5-7.0%。

三、 交易结构

备注:理财直接融资工具投资业务中,合格投资者一般是指我行发行的符合银行业理财登记托管中心规定的各类理财产品,如易精灵。

四、准入要求

1、行业准入

原则上过剩产能行业的企业禁入、房地产行业企业禁入、持有金融牌照的企业禁入,同时还需符合行内最新授信政策。

针对政府融资平台,需结合银监会政府融资平台名单和企业财政性现金流占比认定政府融资平台企业:(1)银监会政府融资平台名单内的企业禁入;(2)调出银监会政府融资平台名单的企业(以下简称调出类平台企业)有条件准入;(3)除上述两类企业外,上一年度财政性现金流入占经营性现金流入比例超过50%的企业也视同调出类平台企业处理。

具体到调出类平台企业准入条件如下:(1)符合我行平台类企业准入标准;(2)确保本次融资不会新增政府债务;(3)企业资产规模不少于100 亿元;(4)AA及以下评级的区县级平台,本次融资预计到期日不晚于最后一期债券的到期日,县级平台须为“百强县”所属平台;(5)有重要风险事件出现的区域暂停受理;(6)募集资金专项用于棚户区改造和保障房建设的可不受上述条件限制,但需提供政府有权部门的批复文件作为佐证。

2、投资限额

我行投资份额按以下两者孰低为最高限额:(1)工具当期发行规模的80%(该比例为理财直接融资工具办公室要求);(2)我行授信部的批复金额。

3、融资人评级要求(1)融资人为我行存量客户的,原则上外部评级不得低于AA;(2)融资人非我行存量客户的,原则上外部评级不得低于AA+;

针对理财直接融资工具承销类业务,有如下附加要求:(1)评级机构暂时仅认可大公国际、联合资信、中诚信国际、上海新世纪、东方金诚(针对承销类);(2)评级报告的发布日距离项目申报日不超过 1 年;(3)融资企业近三年出现评级下调或当期评级展望为负面的,暂不受理。

4、融资人属地要求

目前仅接受江苏省内且有我行分支机构区域内的发行人,即除南京、无锡、常州、南通、盐城以外其他区域的发行人暂不考虑。

五、业务流程梳理

(一)投资业务

1、资产筛选及预沟通a) 经营单位在投资理财直接融资工具时,应取得募集说明书、融资企业外部评级报告等发行材料;b) 及时与分行金融市场部沟通融资企业是否符合我行准入要求

2、尽职调查a) 经营单位应依照《上海银行非标资产理财投资业务操作规程》,并结合他行提供的募集说明书完成尽职调查报告。

3、信用风险审批a) 经营单位应参照结构性融资业务流程发起申请,报分行、总行两级贷审会审批。b) 外购的理财直融需,单独申请投资额度。c) 原则上,经营单位应在理财直融发行前取得总行授信审批通知书。

4、工具缴款a) 经营单位提交推荐表、批复及相关材料至分行金融市场部b) 分行金融市场部审核经营单位提交的材料无误后,填写审核表逐级签字并加盖分行公章后报送总行;c) 总行资产管理部负责完成认购和缴款。

5、存续期管理a) 经营单位应比照自营贷款要求,对理财直融进行存续期管理b) 应与发起管理人加强沟通,关注融资企业信用风险。

(二)承销业务

1、资产筛选及预沟通a) 各经营单位应按照理财直融业务准入标准开展营销工作向资产管理部报送预沟通信息表、融资客户外部评级报告等材料;b) 资产管理部初审合格后,与专家评估组进行预沟通。

2、尽职调查a) 通过专家组预沟通的项目,由经营单位依照《上海银行非标资产理财投资业务操作规程》完成尽职调查,明确资金用途,争取增信措施,落实还款来源,测算收益情况。

3、信用风险审批a) 经营单位应参照结构性融资业务流程发起申请,报分行、总行两级贷审会审批。b) 我行发起的理财直融,须同时申请承销额度和投资额度。

4、工具的注册登记a) 授信额度获批后,经营单位协助总行资产管理部完成注册登记资料,并报专家评估组审核。b) 注册材料包括但不限于发行申请书、募集说明书、理财直接融资合同等交易文件、信用评级报告、法律意见书、融资企业近三年(未满3年的自成立之日起)经审计的财务会计报告及融资情况说明、融资企业近三年(未满3年的自成立之日起)无重大诉讼事项和违法违规行为的说明及专家评估组要求的其他材料。

5、工具发行a) 取得注册通知书后,经营单位根据市场情况和企业需求协商确认发行时间和发行利率区间,并与企业签署《理财直接融资工具定标方案》《理财直接融资工具簿记建档利率区间确认书》等文件;b) 总行资产管理部负责完成工具代码申请、披露发行文件、簿记建档、缴款起息、披露发行文件等事宜。

6、存续期管理a) 经营单位应比照自营贷款要求,对理财直融进行存续期管理。b) 经营单位应督促客户按时完成本息兑付,并及时告知总行资产管理部本息兑付情况;c) 经营单位应及时向总行报送发行企业半年度财务报告、年度审计报告等财务信息;若出现已经发生或可能发生的危及理财直接融资工具财产安全或影响融资企业偿债能力的重大事项,应及时上报总行并按规定完成信息披露。

六、产品优势

1、因银行表内规模有限,融资人表内融资规模可能受限,理财直接融资工具是我行对客户融资途径的有效补充。2、由商业银行直接发起,无需通过信托、券商等其他通道进行,节约通道费用。3、融资人发行理财直接融资工具不受交易商协会关于融资人债务融资工具总额度不超过净资本40%的比例约束。4、提高经营单位中间业务收入,工具的票面利率减去总行的入池指导价的价差均为经营单位的中收。

七、营销案例

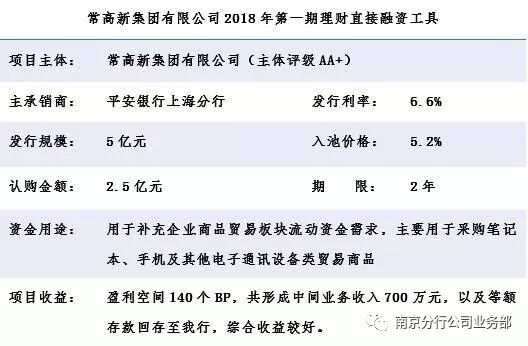

经营单位收益主要体现:投资金额*(发行利率-入池价格)*业务期限=25000万元*(6.6%-5.2%)*2=700万元

八、理财直融常见问题解答

1、是否涉房涉地企业都不能发行理财直接融资?答:融资企业当期涉房涉地营业收入低于30%的可以发行理财直接融资工具。涉房涉地的营业收入中包括一二级土地开发,但可以扣除符合条件的保障房等方面的营业收入。

2、保障房项目等能否申报理财直融?答:理财直接融资工具支持保障房及棚户区改造项目,相关项目需纳入地市级及以上保障房计划。对于符合条件的保障房、棚户区改造项目可对融资企业主体评级、房地产营业收入占比等要求适度放宽。

3、哪些融资平台可以发行理财直融?答:监测类平台(已有调出平台时间标记)及未进入名单的平台(不包含融资平台更名的情形),主体评级需为AA+及以上,平台层级、政府综合财力等条件符合《上海银行授信政策(2016版)》《2016年理财项下结构性融资业务营销指引》中的具体要求。

4、集团母公司是否可申请理财直接融资工具?答:可以申请理财直融,但集团整体行业及评级应符合理财直融相关准入要求,专家评估组将根据具体项目进行评判。

5、金融类机构如融资租赁公司、小贷公司等企业能否通过理财直接融资工具融资?答:理财直接融资工具暂时不支持金融类企业融资。

6、理财直接融资工具是否占用交易商协会的债务融资工具额度,受净资产40%的约束?答:理财直接融资工具不受净资产40%的约束,专家评估组将根据具体项目进行评判。但是交易商协会批准债务融资工具额度时可能会考虑理财直融已发行规模。

7、募集资金能否用于归还现存债务融资工具、用于归还银行贷款等?答:目前理财直融的用途仅限于:流动资金周转并明确对应具体营业收入板块,如基础设施建设板块等;针对具体项目进行融资。资金用途暂时不得用于借新还旧。

8、能否用于明股实债类项目,即大股东承诺回购股权?答:银行理财直接融资工具仅为债权直接融资,不得用于明股实债类项目。

9、东方诚信的评级是否认可?答:专家组目前认可的评级公司为国内四大评级公司,即中诚信、联合资信、大公、上海新世纪。

10、是否需要针对直接融资工具专项评级?答:针对直接融资工具的专项评级非必须要求,可借用融资主体现有期限一年以内的其他评级。

11、融资人及保证人的相关信息是否纳入征信系统?答:目前理财直接融资工具的相关信息仅在中国理财网上对注册机构用户开放。暂无法直接在公开渠道查询,亦不属于贷款,因此不纳入征信系统。

12、对监测类平台评级低于AA+及非平台类国企评级低于AA-的是否可通过增信措施提高债项评级?答:目前仍按照主体评级的标准来确认,暂无法按增信债项评级进行注册登记。