完整正式报告请参见东北证券宏观研究报告《油价上涨,猪肉价格再度大涨— —实体高频观察(2019年第42周)》

东北宏观:沈新凤 189 1725 2281 / 曹哲亮 180 1001 8933

报告摘要:

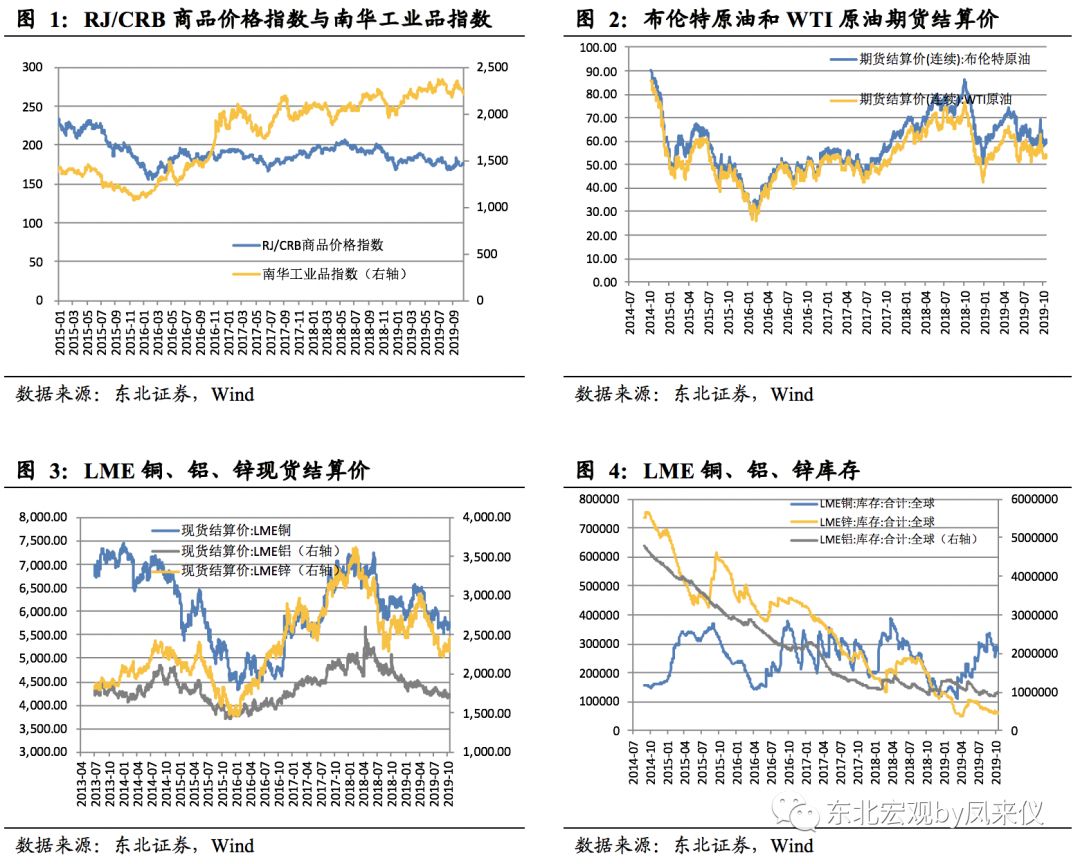

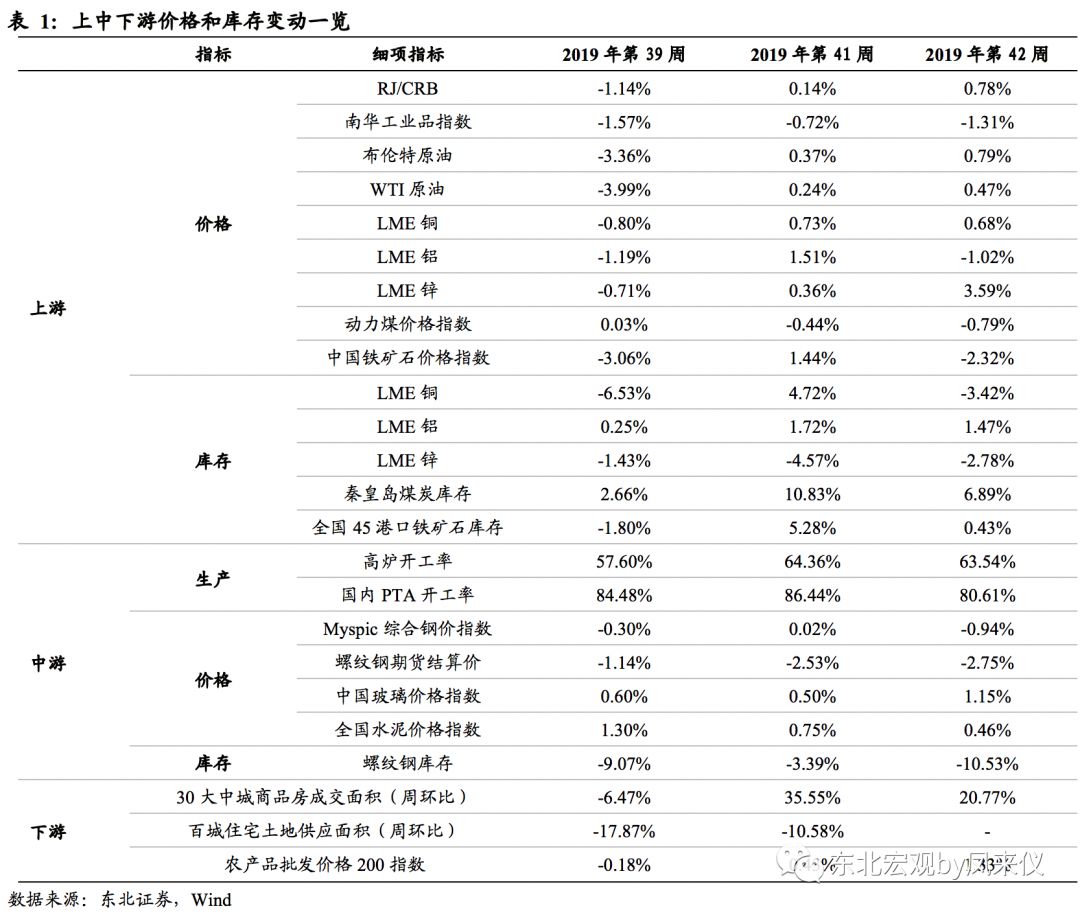

原油方面:本周油价继续上涨。布伦特原油本周均价环比上涨0.79%,周五收盘59.42美元/桶,WTI原油价格环比上涨0.47%,周五收盘53.78美元/桶。

受中美贸易谈判利好、中东局势动荡等因素影响,本周油价继续上涨。假期期间沙特阿美提前恢复原油产能,大幅超出市场预期,油价承压回落至沙特遇袭前水平。但随着上周中美谈判释放第一阶段利好、伊朗油轮爆炸等事件的持续发酵,本周油价中枢继续上扬。库存方面,周三EIA数据呈现原油累库、成品油去库形态,同时炼厂开工率下降,指向美炼厂已进入季节性检修状态。

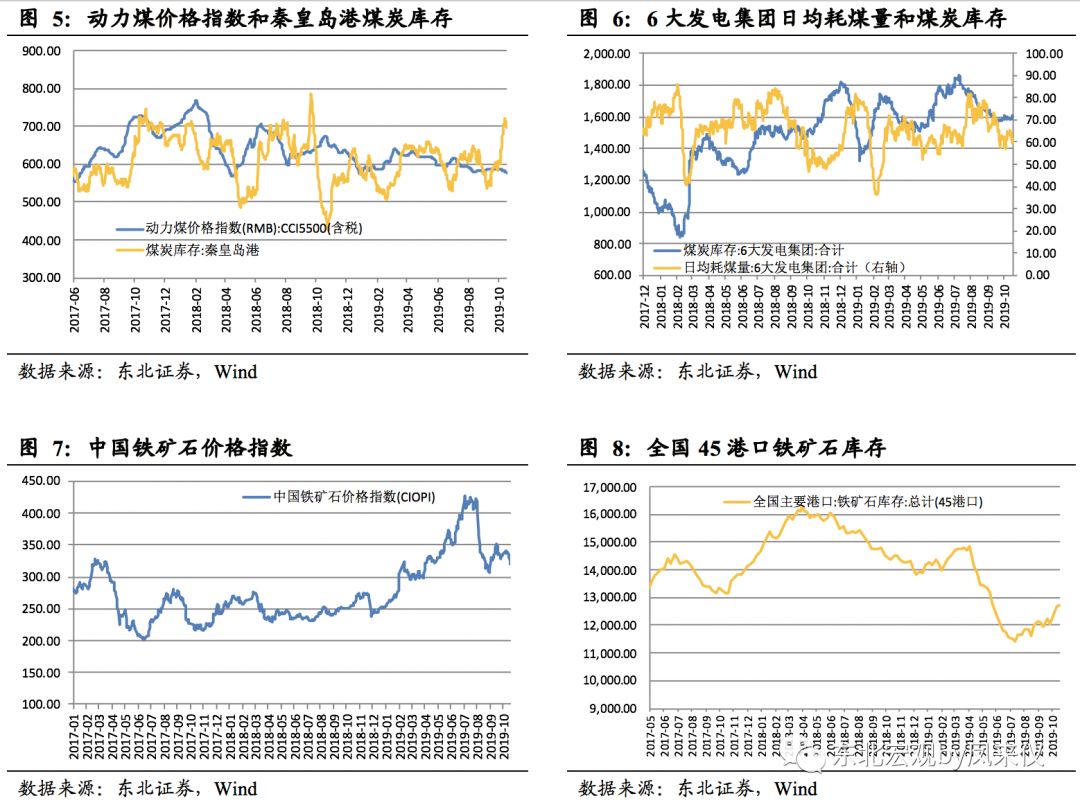

本周黑色与有色表现分化。中国铁矿石价格指数环比上涨1.44%,动力煤价格指数环比下跌0.79%,六大电日均耗煤下降0.44%。本周LME铜、锌价分别上涨0.68%、3.59%,铝价下跌1.02%。库存上来看,铜、锌库存分别下降3.42%、2.78%,铝库存上升1.47%。

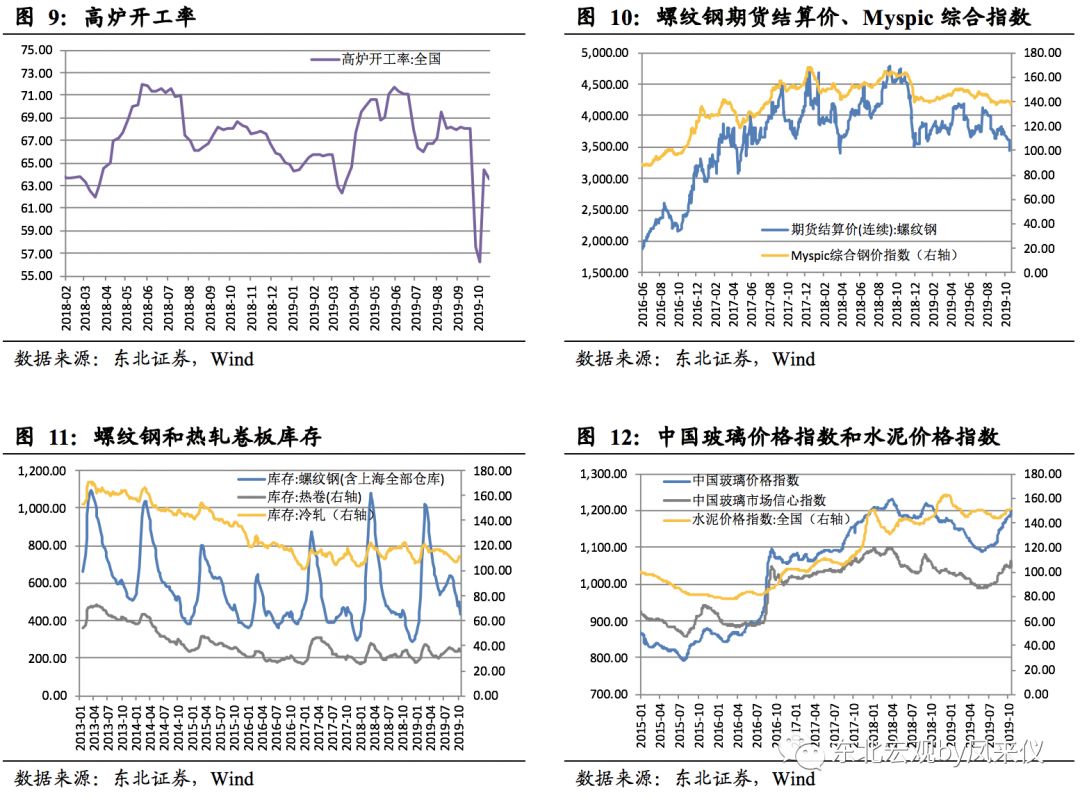

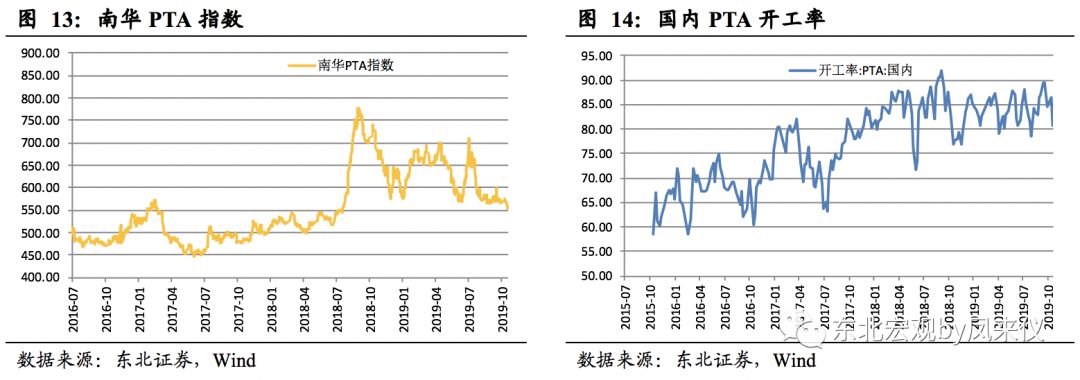

本周螺纹钢期货结算价较上周下跌2.75%。Myspic综合钢价指数较上周下跌0.94%。螺纹钢库存下降10.53%。本周高炉开工率为63.54%,前值为64.36%。10月以来螺纹钢去库进度总体超季节性,指向目前建筑业景气有支撑。建材方面,玻璃价格指数与水泥价格继续上涨。PTA价格均值较上周下跌2.13%,南华PTA指数较上周回调2.27%。

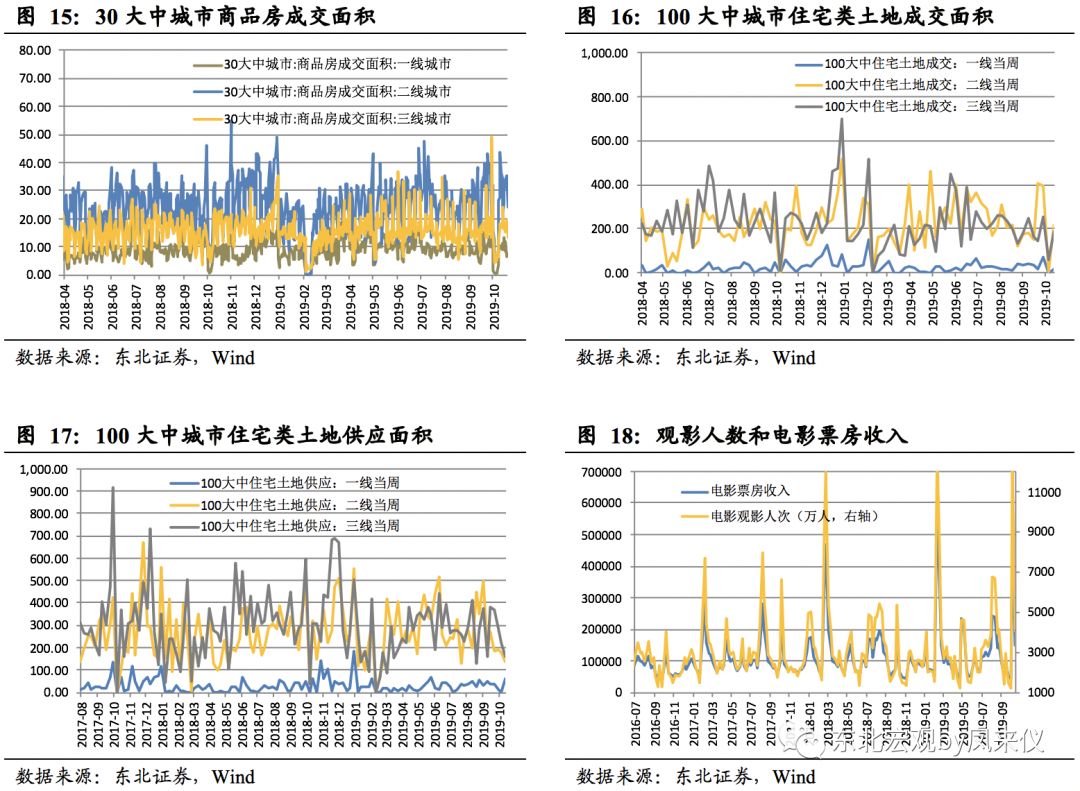

本周30大中城市商品房成交面积环比回升20.77%。其中,一、二、三线城市成交面积分别回升34.19%、11.90%、30.29%。上周100大中城市土地供应面积环比回落10.58%, 成交面积环比回升594.06%。

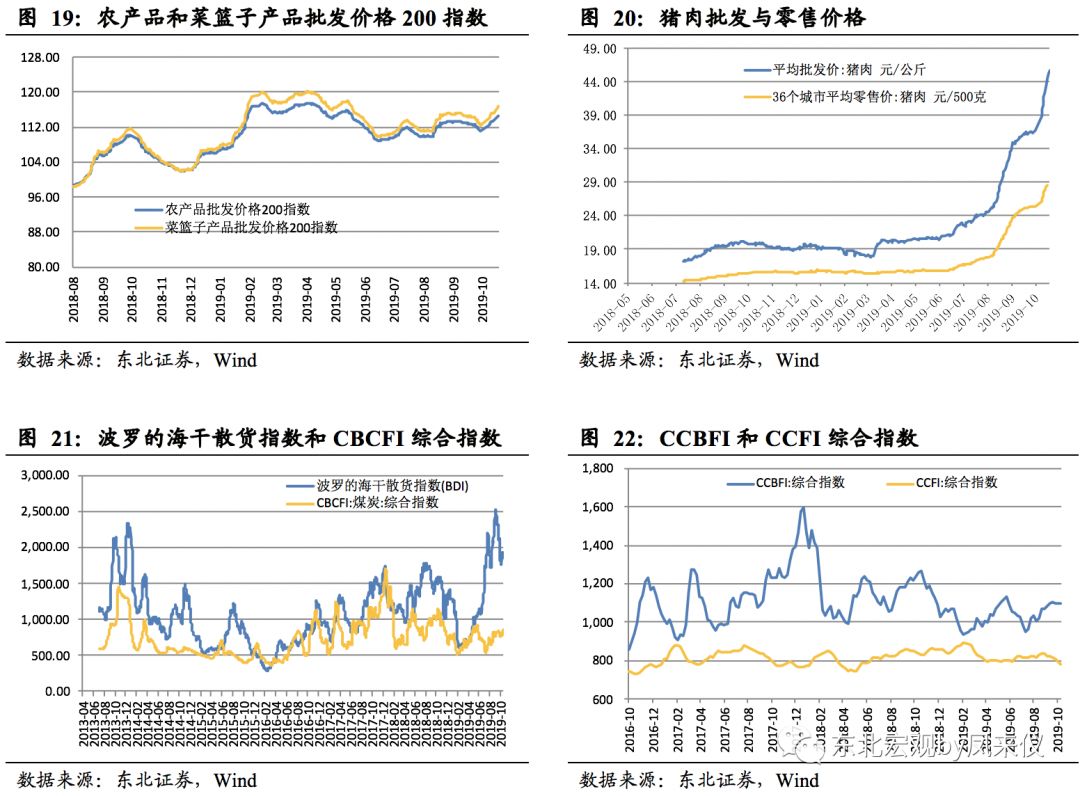

本周农产品批发价格200指数与菜篮子批发价格200指数分别回升1.64%、1.86%。受生猪及能繁母猪存栏持续下降的影响,本周猪肉价格继续大涨,平均批发价自上周五42.29元/公斤涨至本周五的45.57元/公斤,涨幅7.8%。

本周波罗的海干散货指数(BDI)周均值环比回升1.40%,上周环比回升3.61%。CBCFI综合指数周均值较前期上涨7.31%。

报告正文:

1. 上游:油价上涨,黑色、有色表现分化

原油方面:本周油价继续上涨。布伦特原油本周均价环比上涨0.79%,周五收盘59.42美元/桶,WTI原油价格环比上涨0.47%,周五收盘53.78美元/桶。

美国至10月11日当周EIA原油库存+928.1万桶,预期+287.8万桶,前值+292.7万桶。汽油库存-256.2万桶,预期-150万桶,前值-121.3万桶。库欣地区原油库存变动127.6万桶,前值94.1万桶。精炼厂设备利用率变化-2.6%,预期0.35%,前值-0.7%。

受中美贸易谈判利好、中东局势动荡等因素影响,本周油价继续上涨。假期期间沙特阿美提前恢复原油产能,大幅超出市场预期,油价承压回落至沙特遇袭前水平。但随着上周中美谈判释放第一阶段利好、伊朗油轮爆炸等事件的持续发酵,本周油价中枢继续上扬。库存方面,周三EIA数据呈现原油累库、成品油去库形态,同时炼厂开工率下降,指向美炼厂已进入季节性检修状态。

有色金属方面:本周有色金属表现分化。本周LME铜、锌价分别上涨0.68%、3.59%,铝价下跌1.02%。库存上来看,铜、锌库存分别下降3.42%、2.78%,铝库存上升1.47%。

煤炭方面:本周煤价下跌。动力煤价格指数周环比下跌0.79%,前值为下跌0.44%。库存上来看,本周秦皇岛煤炭库存上升6.89%,六大发电集团煤炭库存本周上升0.14%。本周日均耗煤量环比下降0.44%。假期后工商业活动恢复,用电需求回升带动日均耗煤量修复,后续需关注电厂冬储需求情况。

铁矿石方面:中国铁矿石价格指数(CIOPI)上涨。本周指数环比上涨1.44%,前值为上涨1.44%,全国45港口铁矿石库存上升0.43%,前值为上升5.28%。

2.中游:螺纹钢期价下跌,PTA价格回调

钢铁方面:本周螺纹钢期货结算价较上周下跌2.75%。Myspic综合钢价指数较上周下跌0.94%。螺纹钢库存下降10.53%。热卷库存下降6.35%,前期为下降0.11%,冷轧库存下降0.28%,前期为下降0.07%。本周高炉开工率为63.54%,前值为64.36%。10月以来螺纹钢去库进度总体超季节性,指向目前建筑业景气有支撑。

建材方面:玻璃与水泥价格继续回升。本周中国玻璃价格指数上升1.15%,前值为上升0.94%;水泥价格指数回升0.46%,前值为上升0.75%。

化工生产方面:国内PTA价格回调。PTA价格均值较上周下跌2.13%,前值上涨0.94%,南华PTA指数较上周回调2.27%。

3.下游:房地产销售继续回暖,猪肉价格再度大涨

房屋销售方面:本周(2019年10月13日-2019年10月19日)30大中城市商品房成交面积环比回升20.77%。其中,一、二、三线城市成交面积分别回升34.19%、11.90%、30.29%。上周30大中城市商品房成交面积环比回升35.55%。其中,一、二线城市成交面积分别回升35.55%、75.72%,三线城市回落7.19%。

土地供应和成交:上周100大中城市土地供应面积环比回落10.58%,其中,一线城市重启供应,二、三线城市分别回落23.93%、26.90%。成交面积来看,上周100大中城市成交面积环比回升594.06%,其中一线城市重启成交,二、三线城市分别回升8496.48%、225.67%。

电影行业:上周电影票房收入环比大涨67.78%,观影人次大涨67.25%。

农产品价格方面:本周农产品批发价格200指数与菜篮子批发价格200指数分别回升1.64%、1.86%。受生猪及能繁母猪存栏持续下降的影响,本周猪肉价格继续大涨,平均批发价自上周五42.29元/公斤涨至本周五的45.57元/公斤,涨幅7.8%。

交通运输方面:本周波罗的海干散货指数(BDI)周均值环比回升1.40%,上周环比回升3.61%。CBCFI综合指数周均值较前期上涨7.31%。

宏观分析师:沈新凤 执业证书编号:S0550518040001

东北证券宏观团队

沈新凤,宏观分析师,上海财经大学经济学博士。先后服务于期货、股票私募投资公司,建立了完善的海内外宏观研究体系,拥有投研一体的市场思维。2016年4月加入东北证券。

尤春野,研究助理,北京大学理学学士,经济学双学士,约翰霍普金斯大学金融学硕士。

曹哲亮,武汉大学经济学、理学学士,北京大学金融硕士。

感谢您的支持!欢迎关注东北宏观!