前言

三大攻坚战每一项都是改革的重中之重,任重道远!近日决策层反复提到了要加大节能环保、生态保护的力度。10月11日,国务院总理李克强主持召开国家能源委员会第四次会议,为“十四五”能源规划提出了“多元发展能源供给”的要求,由此可见清洁能源和环保产业将是十四五规划的重要主线!环保市场具备产生持续增量的政策条件!此外,环保公司在17、18年经历了融资收紧、PPP清库等一系列负债难题,随着去杠杆接近尾声,政府加杠杆力度空前,大浪淘沙过后的环保行业更显配置价值!能活下来的公司都具备可以穿越周期的优质资产!在当下核心资产估值相对较高,公募年度收益可观,保业绩转向低估值和成长产业的仓位调整时,环保板块将迎来一波基本面改善及低估值配置行情!

01

基建发力带动环保

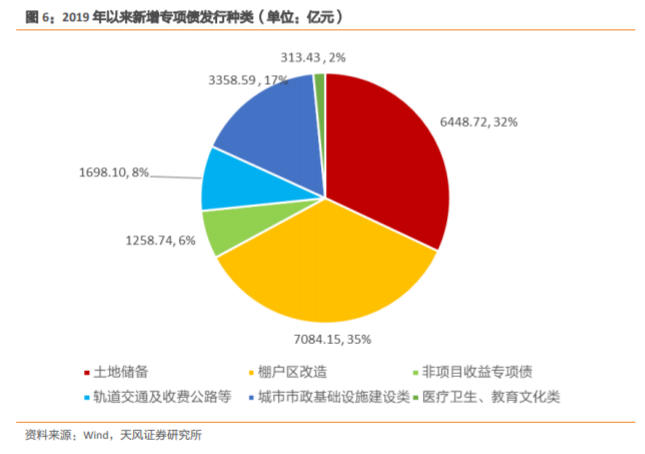

进入第四季度,政策面对于稳增长的需求提升,从价格指数可以看出,PPI处于通缩状态,核心CPI也比较低,总需求持续减弱,货币政策继续宽松的态势将延续。不过由于货币的传导需要时间,因此托底经济的重压落在了发力财政的肩膀上。2015年以来,新增专项债的发行规模不断提升,2019年为2.15万亿,相比2018年多增8000亿元,发行力度空前。9月份国家发改委也牵头召开会议,要求各地尽快梳理上报专项债项目。不过从新增的专项债发行种类来看,大部分的项目用在了土地储备和棚改上,与基础建设直接相关的项目占比25%。

由于地方政府对土储和棚改专项债的发行动机较强,再加上政策鼓励,历史上专项债中土储和棚改的占比一直非常高,也衍生了地价过高,房价上涨过快等一系列因素。因此国常会和财政部新闻发布会均指出“提前下达的专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,对土储和棚改专项债提出了明显的限制。由此可见,虽然地产周期继续下行,但是决策层并没有放松房地产刺激经济的意图,因此,四季度全国托底经济的方向是发力基建补短板,而环保是当前中国的重要短板,从近期多个环保重大项目推动就可以应证。

02

十四五定调绿色发展

2019年10月9日,克强总理在北京世界园艺博览会闭幕式致辞中提出,大力发展节能环保产业和循环经济,以更低的资源消耗推动经济社会持续健康发展。上个月,总书记在河南主持召开黄河流域生态保护和高质量发展座谈会,强调黄河流域生态保护和高质量发展是重大国家战略,同京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展地位一致,环保任务继续向西北推进。在十九大报告中,总书记提出了化解风险、脱贫攻坚和污染防治的三大攻坚战,前两项稳步推进,污染防治虽然有所好转,但是成效不稳固,去年冬天的大面积雾霾也体现出完成指标要“靠天吃饭”的窘境。“十四五”期间,经济将持续推进,钢铁、水泥、火电等工业产品增长仍处于爬坡期,这些领域的污染排放量仍将位居千万吨级。由于居民对于绿水青山的需求日益旺盛,因此在未来五年计划中,本就具备万亿投资规模的环保产业仍将继续保持旺盛态势,多个转型央企将以环保产业为主业在十四五期间继续承担大国栋梁的使命!!

03

环保行业走出困境

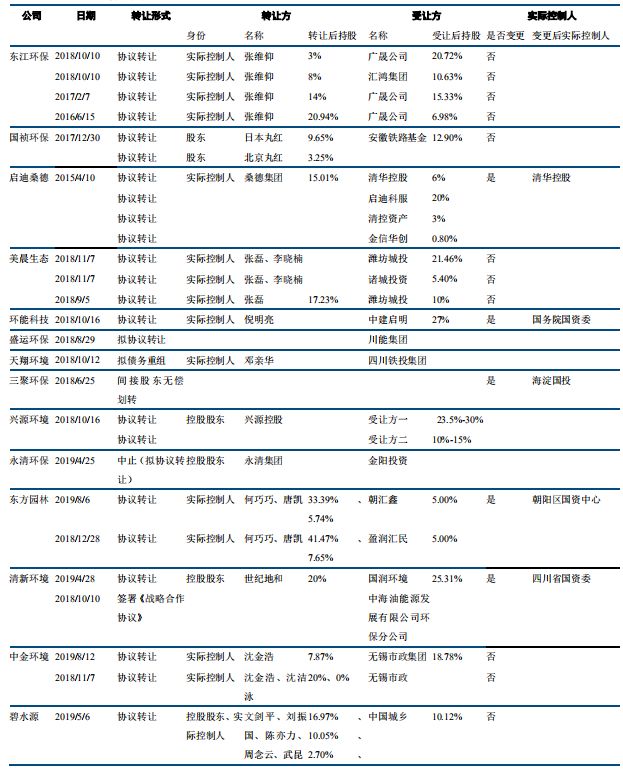

2018年以来受股权质押爆仓、融资困难、PPP 整顿等问题影响,大批企业陷入困境,决策层后续在政策上给予了大量的扶持。国务院、央行、证监会频频下发融资利好政策,引导国资驰援受困企业,同时缓解企业的流动性危机。此外,多家券商、保险公司宣布设立了总规模逾 700 亿元的纾困民企专项产品或资管计划。在此过程中,负债极其严重的环保企业得到了驰援、资产相对优异但面临难融资和高成本的企业借助国资平台解决资金问题,多家上市公司公告转让股权或引入战略投资者。整体来看国资股东进入后的公司有望在以下几个层面得到改善:(1)融资的规模及融资成本;(2)为公司债权融资及兑付提供担保;(3)助力上市公司业务拓张或转型。

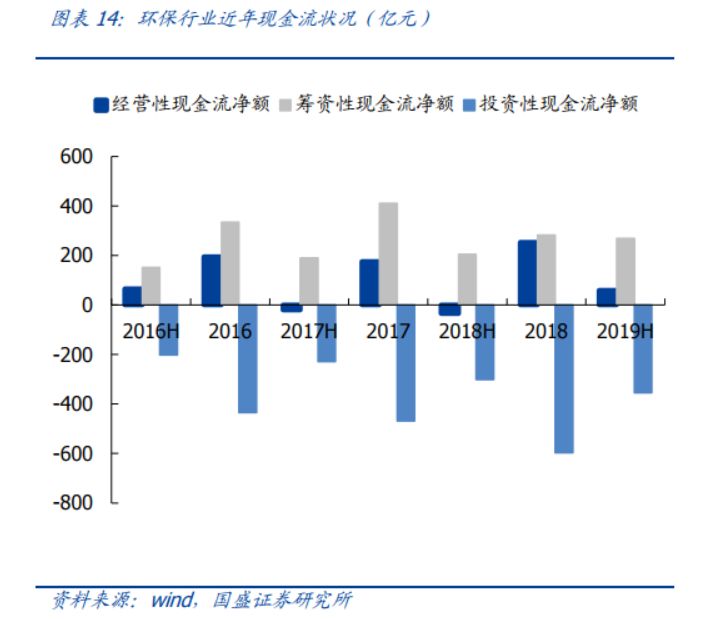

从财务数据上来看,2019年上半年,环保行业经营性现金流显著回暖,筹资性现金流回升:环保行业经营性现金流净额为 59.5 亿元,去年同期为-35.3 亿元,其中水务运营资产一枝独秀,历年来经营性现金流充沛;筹资性现金流净额为 269.1 亿元,去年同期为 204.4 亿元,投资性现金流净额为-355.2 亿元,去年同期为-301.0 亿元,行业经营性现金流大幅提升,在经历了残酷的去杠杆之后,优质的运营类资产逐渐凸显出低估值和高回报的优势。此外,在近期披露的35家环保公司三季报中,已经有26家确定扭亏或盈利,版块的整体盈利能力也在显著好转。

盈利的回暖使得EPS推动环保行业的估值走向历史低位,仅为历史分位的15.07%,而食品饮料和银行已经分别达到历史分位的70%和54%,相对配置价值凸显。此外,上周五公布了第三季度的经济数据,除了地产表现比较稳,社会消费品零售总额的增长非常乏力,配合价格指数进入通缩区间,权益类资产的盈利可能出现下滑,尤其是前期估值较高的消费类权益资产!相比之下,环保行业的盈利更加确定,受总需求的影响很小,具备“必选消费”的属性,旱涝保收,甚至还有财政政策的进一步加持!不仅运营类资产保持了充沛的现金流,整个板块的分红和股息率也在进一步上升,未来的环保行业是毋庸置疑的现金奶牛,目前的市场价值显然被低估了!

结论:环保板块值得期待

展望未来5年,包括融资鼓励政策不断出台、专项债加快发行等宏观因素改善或将更为确定,特别是叠加到四季度后效果会更加显著,环保板块业绩增速从3季度开始拐头向上,2020年度因为国有控股类公司在行业占比高,行业整体财务费用率将大幅降低(经测算平均降幅可达10个点),直接体现到净利润将翻倍增长!未来有望持续好转。对于优质的标的,存量项目的稳定现金流加上“十四五”规划的业务增量,将使得业绩增长的确定性非常强!目前医药、消费版块的估值已经达到了历史高位,短期内继续上升的空间有限,而在相同的确定性下,环保行业的投资回报率将更具吸引力!重点关注业绩改善明显、负债结构优化、信息化程度较高的标的!

文章观点仅供参考,不构成投资建议

明泽资本

研究发掘价值 专业创造财富

长按识别二维码,加关注