背景

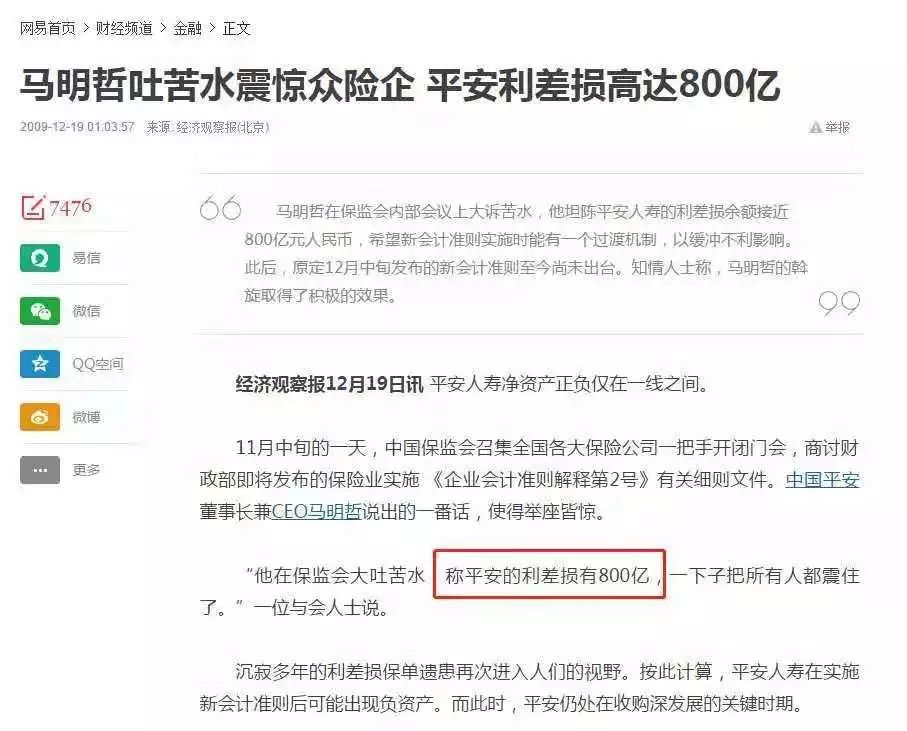

2019年8月30日,银保监会发文,宣布将普通型长期年金保险产品的预定利率上限由之前的4.025%降低为3.5%。

待到市面上这一批4.025%预定利率的年金险全面停售,从2013年开始出现的“4.025%顶格预定利率”保单,也将永久性地退出历史舞台。

对于这次年金险预定利率上限的下调,保险监管部门的意图已经很明显:通过限制高保证收益率产品的开发,来减小保险公司投资端的压力,防范“利差损”风险。所谓“利差损”风险,就是保险公司在高利率时期开发的保单承诺给予客户的投资收益太高(比如年化5%),而当市场逐步走入低息环境、债券等固收类资产投资收益率不断降低,由于保险公司的实际投资收益(比如年化3%)无法覆盖其成本(5%)而产生亏损的风险。

绝大多数的年金险产品都是存续终身的,对于保险公司而言属于超长期的负债,在市场上想要找到投资期匹配的超长期资产已经很难,想要找到保证收益率高于产品预定利率的优质资产就难上加难。

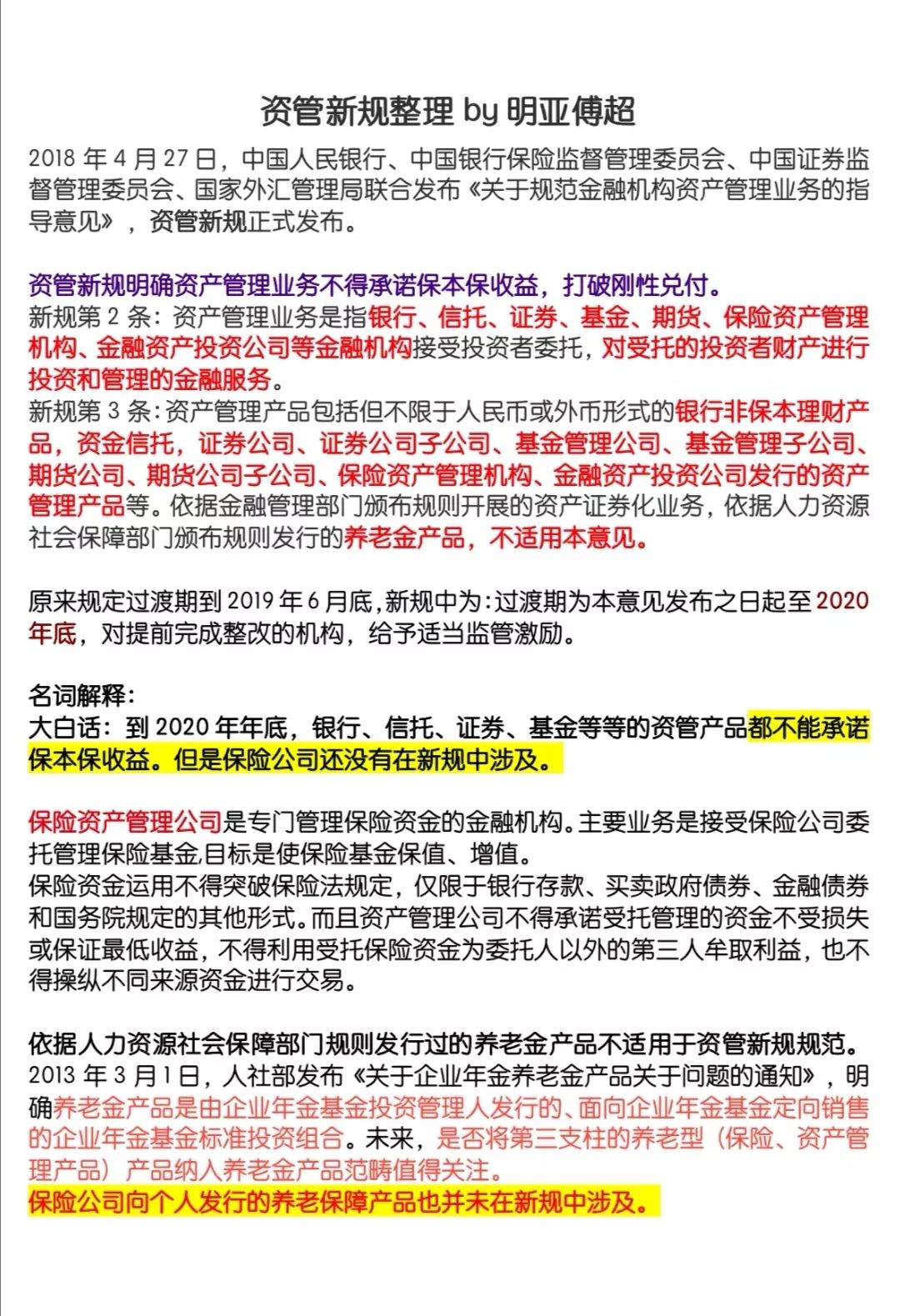

到2020年年底,银行、信托、证券、基金等等的资管产品都不能承诺保本保收益。但是保险公司还没有在新规中涉及。

01

什么是年金保险

年金保险:一次性/分若干年向保险公司交钱,到了约定的时间,保险公司就会定期(一般是每年或每月)给你打钱,直到合同到期或者人不在了。

年金保险用四个字可以概括:存钱取钱。

年金保险就是存钱,然后约定时间领钱的保险,没有任何疾病、意外的杠杆保障。

如果你的保单合同里出现了“哪一年领多少钱”,这就是年金保险:生存领取年金的保险。

02

年金保险是资产配置的重要部分

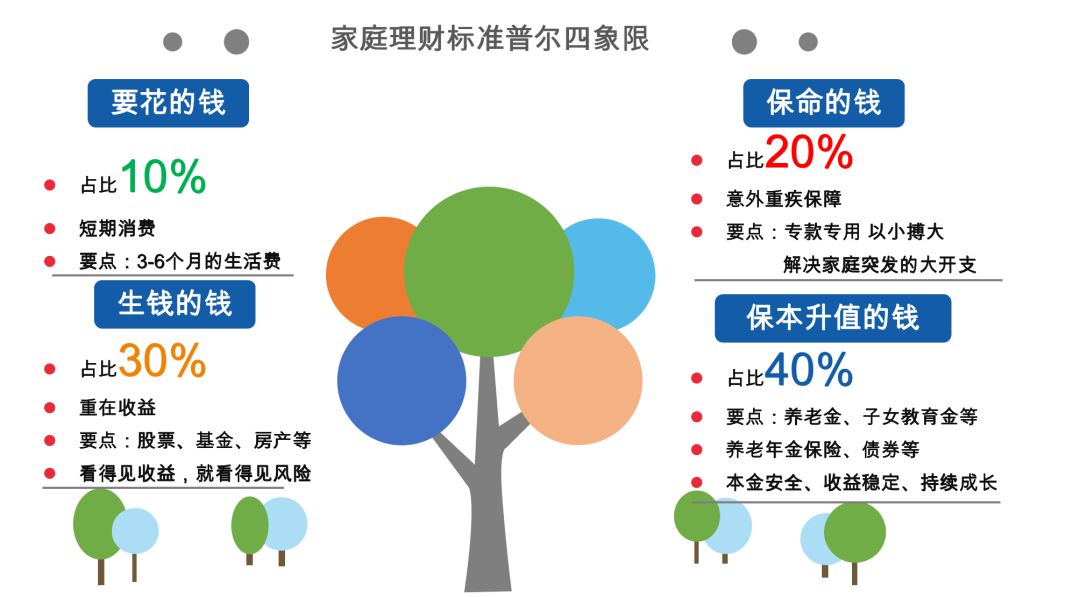

1标准普尔家庭资产象限图

全球最具影响力的机构标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到了标准普尔家庭资产象限图。此图被公认为最合理稳健的资产分配方式,我为套用在个人身上也是合理的:

每个人或者家庭在财务上都有4个钱包:

①指的是10%左右的现金流,用于应付日常基础开销。

②20%的保险保障钱包,很好的保证其他三个钱包或者说家庭财务的安全,不会出现系统性大的风险。

③30%左右的高风险配置:炒股、基金、房产、做生意等等,用适当的钱去承担高风险博取高收益。

第三个账户的配置一定要注意比例,如果有人这两年把所有的钱都放到了股票或P2P,可能损失惨重,影响整个家庭财务健康。

④40%低风险的配置:是每个家庭的秤砣。银行存款,银行理财、年金保险等等承担很重要的作用,我们的养老金、教育金都是从中支取的。

如果买不起太多的房投资,也不懂股票和基金,第三个钱包的比例可以减少。这四个钱包可以指导我们规划资产。

当你选择投资理财工具时一定要想清楚:对于你选择的投资理财工具你是否完全了解?你能承受多大的风险?一定要本金安全还是可以接受亏损?这笔钱你期望收益率去到多少?这笔钱你期望存多久可以变现?

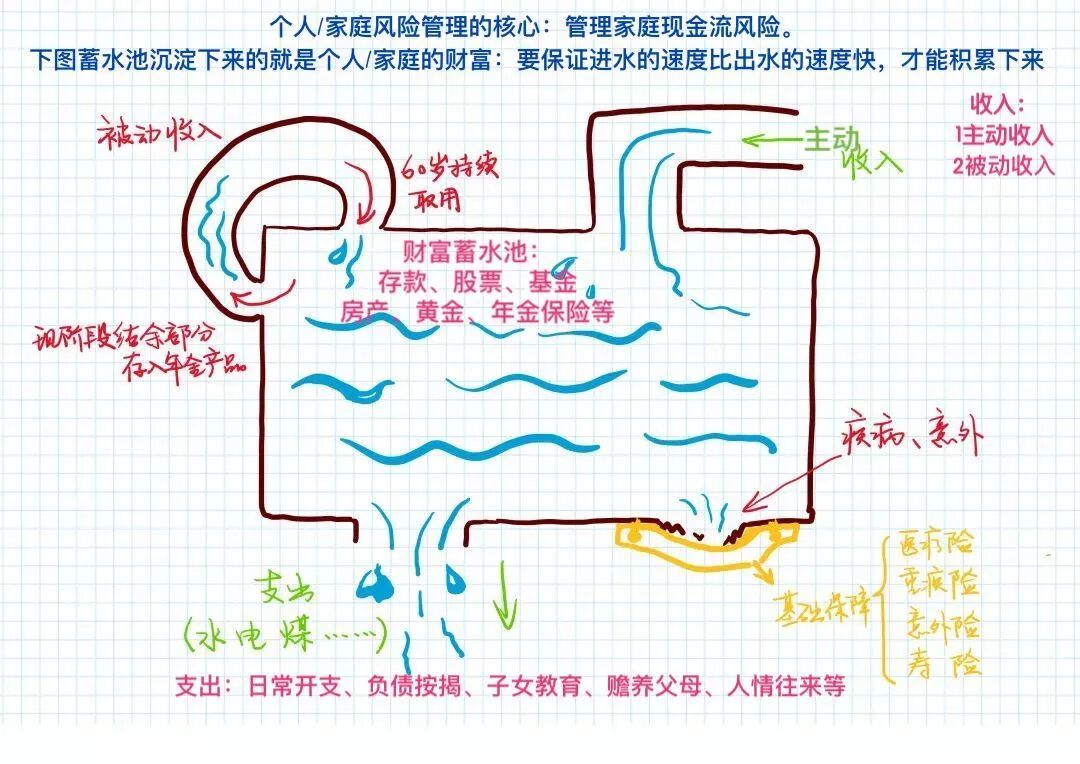

2财富蓄水池

我们每个人都有一个财富蓄水池,这里面装着我们的各种资产:包括存款、银行理财、股票、基金、黄金、房产等等。我们都希望这个水池水位越来越高,财富越积越多。

这个水池,有两个水龙头,一个是进水口,一个是出水口,其实就是代表了我们的收入和支出。

我们的收入主要有主动收入和被动收入。

我们的支出包括:日常开支费;房贷车贷等负债;子女教育费;赡养父母费;人情往来费;医疗费用等等

中间沉淀的部分就是我们的财富。想要沉淀财富,我们要保证进水的速度比排水的速度快。

收入在什么情况下会骤减呢?

大部分人会想到大病、意外,还有一种情况就是退休,退休后收入也会骤减。

什么情况下出水会突然变大,水极速流出去呢?

也有很多人会想到大病、意外,以及老年需要护理。

有什么方式能够让我们的水池变得更加健康,抵挡得住风险呢?保险。

风险管理(保险)的核心就是管理现金流风险,说白了现金流风险就是需要用钱的时候没有钱用的风险。

我们可以往财富水池加入保险配置。

当发生疾病或意外风险时,保障类保险这根进水管可以补充水池的水,减少财富的流失。甚至有些情况可以让财富变得更多。比如张三买了200万的重疾险,不幸罹患了甲状腺癌,保险公司赔付了200万,张三花20万治疗,剩下180万可以改善生活质量。

而年金保险可以多造一个“被动收入”的水龙头,保证进水口水流不断。

财富蓄水池,可以很生动的解释保险的作用,让你需要钱的时候有钱花。年金保险的作用就是当你主动收入的水龙头关闭的时候 ,它会打开,保证退休时或者不能赚钱时水流不断。

3年金保险的特性

1安全性

年金保险是安全的

从法律层面上说,年金保险的安全性甚至要高于银行存款。根据《存款保险条例》第5条:商业银行存款保险实行限额偿付,最高偿付限额是50万元,超过部分将从银行清算资产中受偿。

而《保险法》第92条则规定:如果保险公司被撤销或破产,人寿保险合同会由其他保险公司接管,客户保单利益不受任何影响。

也就是说最极端情况:买的年金保险这家保险公司破产了,你的保单依然照旧领钱(可查阅历史接管案例:中华联合保险、新华保险、安邦保险)。

2确定性

年金保险的收益是确定的

年金险以保险合同为准,收益是白纸黑字写进合同的:退保现金价值是多少;每年、每月领取多少钱。资金安全且收益确定,没有套路。不会因为未来市场环境、利率变化而进行调整。只要合同确定了缴费方式和领取方式,即便以后保险公司投资亏惨了,也得照旧发钱。

3持续性

年金保险可以持续锁定高收益

年金保险是目前有且仅有的一种可以终身(长期)锁定利率的金融工具。

年金保险和其他的金融产品最大的不同就在于它拥有“预定利率”(保险公司给到客户的复利收益,真实的复利收益还是要去现金价值看),预定利率是长期的、固定的且不收到外部利率影响的。

1993年,我们国家银行利率10.98%,在90年代初年金险的利率曾经高达8%。在当时人们的眼中利率并不高,现在银行存款利率一路从10%跌到了1.5%,各种理财产品的收益也暴跌,而唯独8%复利的年金保险收益依然坚挺。

看看目前市场上无风险理财工具的收益情况

1银行存款利率【单利】:一年期存款利率,从1990年的10.08%跌到2018年的1.5%。

2银行大额存单【单利】:20万起存,最长存放3-5年,目前国内最高的大额存单是农商行最高单利4.2625%。

3余额宝等货币基金【复利】:余额宝从最高6.8%跌到目前不到2.3%。而市场上70%以上的货币基金已经跌破2.5%。

银行大额存单最高4.2625%单利最高存5年;余额宝从最高6.8%跌到现在不足2.3%;全球许多国家进入了“负利率时代”;P2P各种爆雷。。。经济大环境越来越不好,赚钱越来越难,这样的环境,保住本金是很重要的一件事。如果还能锁定收益就更好了。

在40%安全资产的配置中,应将“安全性”作为配置的首要原则,这是财富的基石。而且每个人、每个家庭都需要稳健的理财配置,年金保险是一个很好的选择。

03

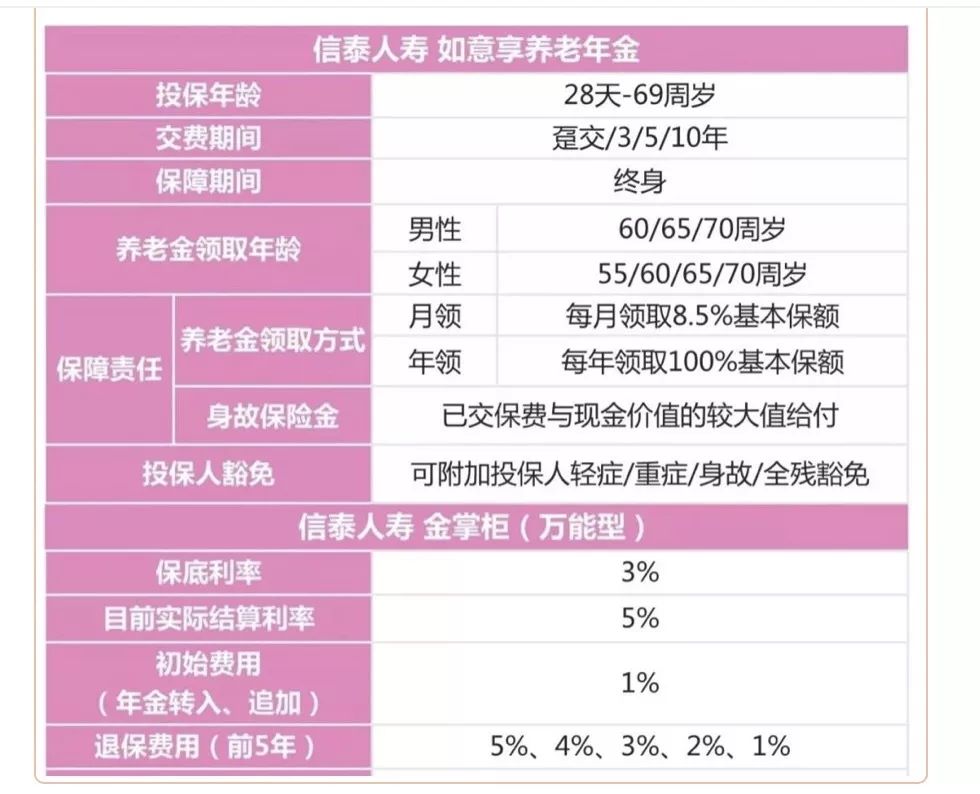

推荐:信泰如意享年金保险

推荐一款真实复利终身接近4%的年金保险:信泰如意享

趸交:一次性存入的5万起存;

3年、5年、10年缴费的1万起存

推荐理由:

1安全保本,0亏损。

2终身复利4%。

你找不到其他和它一样长期复利的产品。

3强制储蓄,可以防无计划消费。

每年固定存入一笔钱,2-3-5-10万,对你的生活可能不大,你支出部分相应会有节制减少。积少成多通过复利生息,存下来的钱越来越多。

4特别适合为未来做资金安全。

不管是孩子的教育经费也好、还是你的养老经费也好,都是我们一定要用到的钱。这笔钱是一定要准备的,只是准备的早晚还有准备的方式而已。

这笔钱不能被其他事情占用,你打算怎么为孩子准备成长账户?怎么为自己准备养老账户?把这些钱存在哪里?有没有自信可以终身保本保收益?

5可以提供与生命等长的现金流

年金保险可以提供一笔源源不断、花不完的钱,活多久领多久,只有年金可以做到。

扫码可加微信(请备注)

傅超

中山大学管理学硕士

明亚保险经纪资深销售经理

你身边靠谱的保险经纪人

让你的保险不买错不买贵