不论我们在境外投保的时候,或是在国内的保监宣导中,都会在风险提示环节中告知:因货币之间的汇率波动而可能会产生风险。

这样会很容易引发客户在投保时候的犹豫,到底以后汇率风险会带来缴费上的困难吗?会导致资产的缩水吗?

我们暂且不表明观点,而是先抛出几个问题引发大家思考:

1.哪个环节才可能会碰到汇率问题?

钱出去:缴费

钱进来:提取、理赔、退保

缴费问题相对简单,我们重点讨论钱进来的问题,为什么标题加个“可能”?

其实很多中产以上或者高净值的客户,除了被美元保单的高回报率、监管规范、理赔方便等卖点所吸引,还会考虑很重要的一点:钱如何出去?

孩子未来在海外深造、购置海外房产、做外币多元化理财,等等这些都绕不开这个问题。这类群体的客户压根就不会过多考虑钱如何进来的问题,因为不需要!

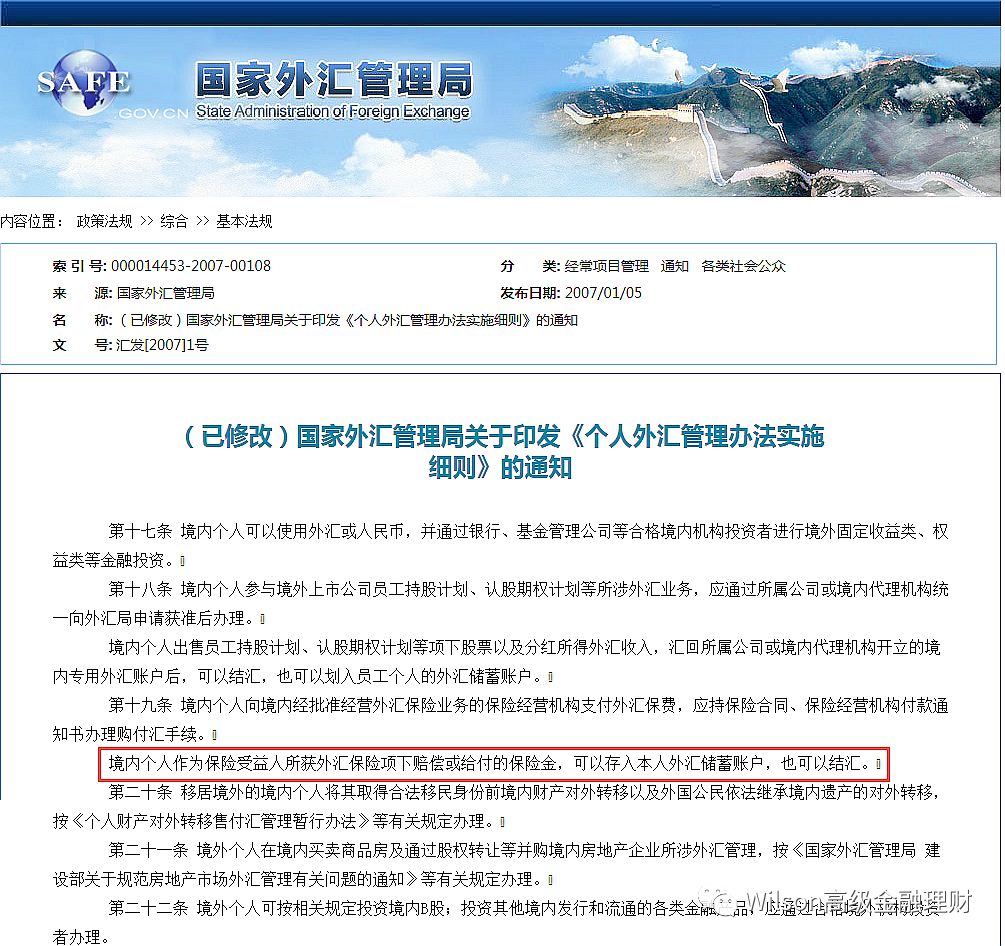

好吧,非要搞清楚钱如何进来,那也完全不是问题,因为在国家外汇条例中规定:外汇保险赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。简单点说,就是不受外汇管制!

2.不买美元保单,你就避开汇率的问题了?

醒醒吧!我们身边绝大多数的商品价格都是和美元的波动息息相关的。

为啥全球货币中,只有美元能称之为美"金"?

油价、房价、汽车、手机、粮油、黄金等等数不胜数的商品都是用美元作为全球计价货币,你自己没感觉是因为国家的商品体系,帮你把这些事情做了并收了点服务费(税)罢了。

你自己去投保美元保单,可以自己掌控一定程度的汇率和货币分散问题,而且没有任何人找你收取服务费,唯一要面对的问题就是管制而已,这些都是容易解决的。

被动或主动、随大流或自己主宰,完全取决于你的格局、收入水平、财务目标等综合素质。

3.汇率波动,你的资产会缩水?

要搞清楚一个问题,所谓汇率风险,其实是双向的。

举例:你在2015年投保了10万美元的储蓄保单,当时汇率是6.2左右,人民币成本即为62万。美元这几年持续上涨,到现在汇率已经7.0左右,如果兑换成人民币就是70万,请问汇率风险让你的资产缩水了还是提升了?

美元储蓄保单,是如何做到大萧条时代还赚钱的?

我们无法笃定未来美元汇率的走向,但是肯定的是,美元是全球最安全、稳健、流通性最强的货币,这点是无可争议的。

缴费期间的汇率波动,对于未来的杠杆增长影响不会太大,别把简单的事情搞复杂化,只要开好境外账户,无论缴费、提取或理赔,都会迎刃而解。除了我们熟知的支票、电汇、汇票等方式,现在很多保险公司(如友邦和保诚)都新增了“内地客户以电汇收取款项”的支付方式,简单说就是保险公司可以将理赔金汇入内地客户的账户中。

观点:从中长期的家庭理财角度来看,美元保单是能起到一个汇率调节器的作用,而不完全是产生汇率风险。

目前的外汇管制是有利于国家的经济稳定的国策,但对于长期的人民币国际化也是有矛盾性的,所以长远来看这样的政策不可能一直施行下去,未来的趋势只会更加优化和畅通。

什么都不做,才是最大的风险!