(一)人越穷社交圈越窄?

不知从什么时候开始,我们的朋友圈中多出了很多众筹信息。各类众筹平台崛起后,这类信息更是几何级的传播。

打开微信搜一搜众筹,原本安静祥和的朋友圈就立马变了一番风景。

多数内容都是某某人重病,但是没有钱了,家徒四壁,请求大家救救这些人。

为了真实性,他们会写一段凄惨的故事,配几张病例照和健康对比照.....

很多众筹发起者,上有老下有小,是家里的顶梁柱,他们也许并不想消费我们的爱心,只是在ICU门口,积蓄就是医院的,掏空了全部财产才有可能换回来一条生命,才有可能让老人、孩子活下去。

为这些人感到同情之余,不妨想想,他们真能如愿以偿筹到这笔钱吗?

前两天观察过某知名平台,通过审核正在筹款的项目有近30个,目标金额大多在 10万 - 30万,但却没有一个是成功的。

互联网的发展打破了原本的沟通界限,每一个个体都能参与进来,将自己的信息以最快最低廉的成本迅速传播开来。

但同时在这个信息极度爆炸时代,人们早已视觉疲劳,想要众筹成功,起码要具备两方面的条件:

1.众筹的内容必须足够真实,上传的照片足够惨,让人看到之后能产生恻隐之心。

2.要有不错的的社交关系,因为筹款时间只有30天,社交圈足够大被转发的次数才会高,短时间内也才能筹够钱。

可现实是,即使满足了第一点,选择交出此时此刻尊严选择众筹的人,社交圈又怎么会广呢?

若不是因为山穷水尽、无力自救,谁愿意扒光自己,把自己的不幸毫无保留地展示给别人看呢?

而那些能够突破原本的社交圈,有幸被媒体公之于众的案例,却又是少之又少。

前不久“父母抓阄决定谁留下赔女儿走下去”的事件之所以能上了微博热搜,引起热议。

暂不说一家三口全部患病,夫妻二人患癌,女儿患了无法根治的“红斑狼疮”,这种患病概率本身就比较吸睛。更主要还是父亲自己放弃治疗,留出所有钱用来救妻女这一行为,足够让网民为之动容。

而其他那些数以万计的众筹,无法获得超出社交圈外的曝光权限,筹多筹少就只能听天由命。

再加上近些年,中产众筹欺诈丑闻的频频爆出,也让越来越多的人寒了心,想众筹成功更是难上加难。

打败穷人的是钱,救命的也是钱。

在这个国度谁不是拼命地想活着,只是未曾想到一旦得了重病,连找求生的出路都这么难。

(二)国家为何不能救?

一直以来,治病都是一件极耗资源的大事。在公立医院里,每天都在上演治不好病或者付不起钱的场景,其中夹杂着愤怒、委屈、抗议与容忍。

根据最新《中国肿瘤登记年报》中显示,我国平均每天约有1万人被确诊癌症,相当于每7分钟就有一个人得了癌症。其中不少人临终前用于治疗的花费金额超过50万元,甚至超过一生的医疗费用。

而站在医保这一端,面对癌症的花费却是不堪重负。

以人均医保筹资标准每年最低520元为例,一个抗癌药进入医保后,一个月有一万多元的用药量,一年下来十几万元,相当于两百多个城乡居民的资金。

而中国有14亿人口,按照这个比例成倍放大之后,可以想象医保资金的压力有多大。

此外,你知道能拿来报销的药品有多少吗?

2019年8月20日,国家医保局公布了明年正式实施的新版《药品目录》的通知,更新后纳入医保的药物有2675种,仅占比所有药品1.58%。

(共计169486种药品)

那些疗效好的、起着治疗关键作用的昂贵靶向药80%都是进口的,现有医保资金是无力承担的。

还记得前段时间曝出的原子弹功勋工人原大爷吗?

为了控制前列腺癌的恶化,原大爷需要服用一种美国进口的抗癌药。没被纳入医保前这药3.5万一瓶,够吃一个月。进医保后是1.5万一瓶,自费部分6000多元。

但原大爷还是吃不起,只能去买3200元一瓶的印度仿制药。

默默无闻了一辈子,原大爷没想到上热搜不是因为他的光荣事迹,而是没钱吃药......命是活生生的温热,需要冰冷冷的钱保驾护航。

如今医疗科学的发展,尤其是越来越多新型抗癌药的出现,大大提高了患者的生活质量,有效延长了患者寿命。

除了一些不治之症,我们面对疾病的最大风险可能就是有没有足够的钱的问题,可以说:有时候钱就是命。

这个问题其实也好解决,要么自己使劲挣钱;要么通过金融工具把风险转嫁出去,这个金融工具就是保险。说到保险,有些人嘴上可能会“呵呵”,心里甚至会“呵呵呵呵”,其实我们对于一些事物的“偏见”源于我们对其了解的不够全面。

实际上,保险用经济学的原理解释就是,我们通过缴纳保费让未来财务状况变得确定一些。

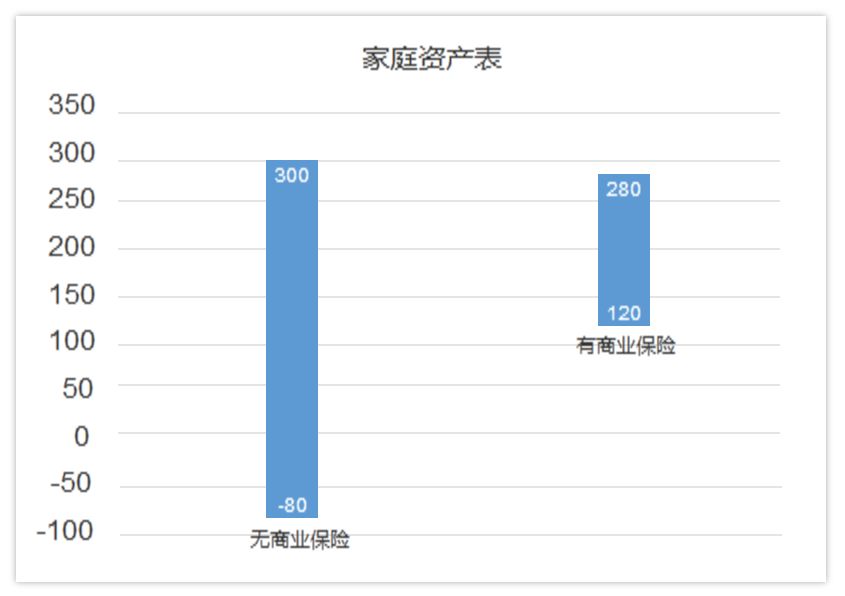

比如不买保险,你未来财富值可能是【-80万,300万】,负值可能是家庭变故、重大疾病遭受的财产损失;而买了保险的话,你未来的财富值可能是【120万,295万】,因为有保险,负值可能就没有了,当然最大值要小一些(毕竟要交保费)。

所以,买了保险比不买保险,未来财富的波动更小,抵抗意外风险的能力更强,确定性更强。

可惜国内保险中有很多巨坑的品种,“特殊国情”有太多“坑你”的业务员。作为一个刚需,在这里我提醒你要先看清楚有哪些坑?

(三)图省事,买到又贵又鸡肋的保险?

分享一个读者的真实案例:他家一共六口人,年收入50多万,房贷300多万。两个月前在业务员的推销下配了一份所谓600万保额的保险方案,每年保费4万多,方案如下:

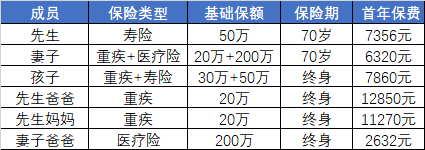

这明显被坑了嘛!买保险最怕的就是钱花了,结果理赔时碰一鼻子灰,起不到应有的作用。①先生作为家庭经济支柱,竟然没配置重疾险,一旦工作中断,家里不就断了经济来源了吗?

②小孩为何要买50万的寿险,保监会规定10岁以下寿险额度超过20万无效。

③居然给老人买这么贵的重疾险, 已经50多岁,算一下交的保费都快赶上保额了,不等于白买吗?

同样的预算,其实可以花更少的钱,获得更全面的保障。

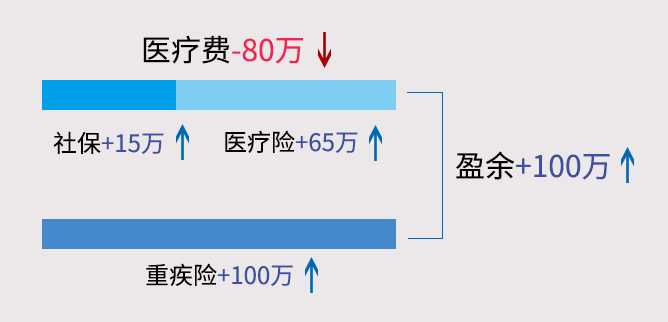

举例家庭经济支柱患大病配置思路:大病花费:约80万病后收入损失:25万/年*5=100万社保报销:15万(平均)商保赔付:165万

一场大病三甲医院花费80万,经过医保报销和商保赔付后,没花一分钱,剩余100万拿来补偿患病后5年家庭收入损失,生场病也没影响家人正常生活。

治病、生活两不误,才能让保险在出事时发挥真正的金融价值。

(四)怎样才能快速避坑?

一直以来,我都劝身边的人一定要尽早给自己配置好保险,也有不少读者后台留言买保险,但实在没办法一一解答。

毕竟保险本身带有一定门槛,涉及金融、医学、法律三方面知识交叉,稍有差错,很有可能就白买了。

直到前不久,了解到一家第三方咨询平台,可以给用户提供保障方案定制,颠覆了我对传统保险的认知:买保险不是简单买产品,而是买配置。

如同生病要先找医生诊断治疗,才能对症下药解决问题。

他们可以根据每个人的财务情况、保障需求,个性化定制保障方案,真正做到“量体裁衣”。

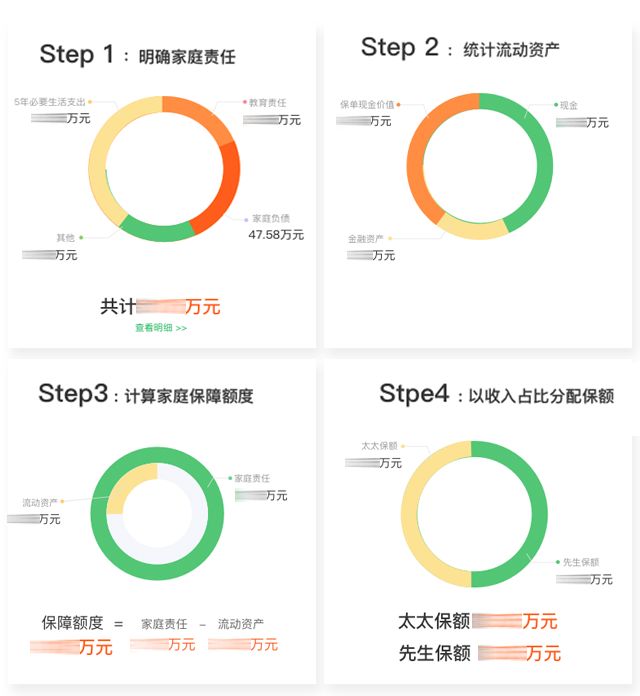

体验过程中通过简单的四步,就可以科学计算出家庭所需保额:

①对于没有保险的粉丝,可以根据计算的保额来匹配家庭风险缺口,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经买了保险的,规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

我比较信任的慧眼看保,已经给大家推荐了一次,我后来几款产品都仔细看了条款,也联系了相应的保险公司咨询对比,发现慧眼看保的理财师还是非常中肯的,没有任何错误引导。

为了避免大家再掉进保险的坑里,沟通争取后原本需要699元的保障规划定制服务,现在他们愿意限时免费200份给我的粉丝们体验一次。

下半年,我把医保、商保都重新整理了一边,做了补充。同时也建议各位粉丝把医保、商保都配齐全。真心希望每位朋友能去报名下这服务,都做一次财务体检,审视家庭保障缺口,安顿好大后方,这是对自己和家人的负责。

最后仍然要唠叨一句,和我一起努力保持健康!第二次推荐,限时200个福利,报名方式如下:粉丝福利

①关注公号:慧眼看保②发送暗号“赵老师+你的手机号码”

?即可免费获得价值699元家庭保障规划一份

长按发送“赵老师+你的手机号码”

价值699元保险规划服务包含:

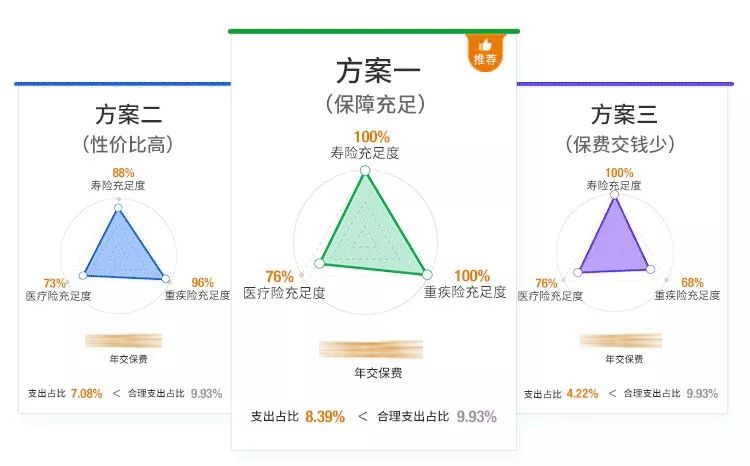

1.三份量身定制保障方案,自主选择最合适的家庭保障规划

2.财务风险分析——全方位梳理家庭财务状况,并提出规划建议;3.产品深度解读——货比千家只选合适的,中立客观绝不吹捧瞒;4.提供N+1服务——全面检测已有保单值不值,及时退保止损;

这200个免费名额是我辛苦争取来的,希望我的每个朋友都能去体验一次这服务,希望一次健康和财务的审视之后,你收获的不只是风险保障,更重要的是养成了一项规划自己人生的能力。

报名方式二

(长按识别二维码领取,限前200名)

或点击阅读原文报名领取