上上周我们发完《劝你别轻易做保险》的软文写作套路拆解之后,后台有不少用户在问:

那互联网保险靠谱吗?

讲真,运营研究社主要研究运营套路,对保险行业本身的了解还不是很深入。为此,我特地了采访一位资深的保险从业人员,她跟我聊了聊她关于互联网保险的一些看法。

而我,也忍不住去扒了扒这个行业,结果发现:

这个行业规模有亿万级,腾讯、阿里、京东等大厂纷纷入局;

行业内有的玩家估值数亿,有的玩家融资数亿;

独辟蹊径的产品上线一年多销售数百万份,成为“国民”保险;

更有众筹平台卖保险半年卖出 10 个亿;

……

别说,互联网保险的运营套路还真的不少,不论是引流还是转化,都各有各的妙招。今天这篇文章,我就带大家来了解一番。

ps:关于互联网保险是否靠谱的问题本文会在结尾聊一聊。

内容引流,社群转化

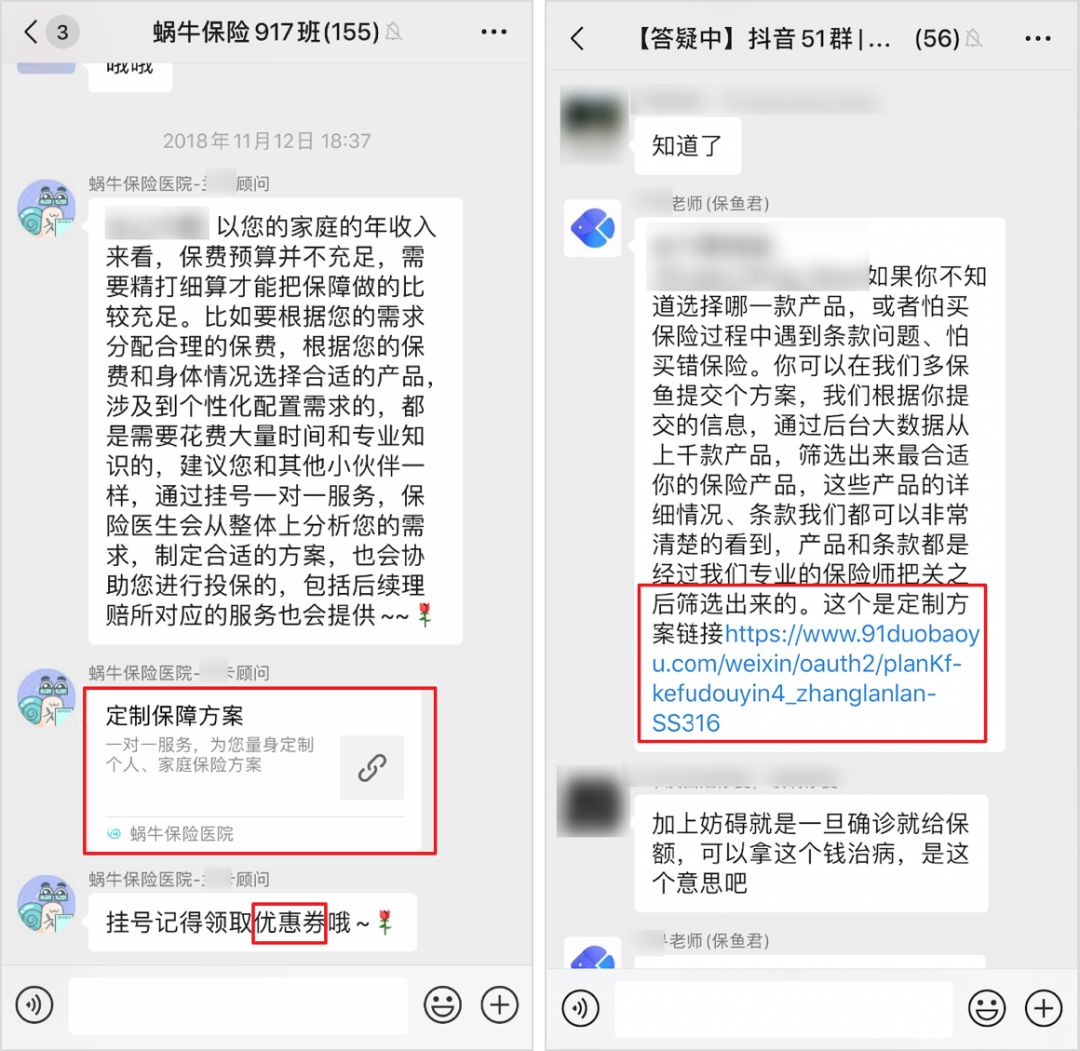

其实目前互联网保险公司最常见的业务并不是卖保险,而是卖保险定制服务。 因为不同预算、不同需求、不同年龄、不同身体情况的人,所需要的保险都不一样,如果其中的门路自己去了解花时间还容易踩坑,因此催生出了很多用保险科普内容做引流,然后通过社群或个人号进行转化的互联网保险公司。 1)公众号软文引流

其中最典型的就是通过公众号投放软文,这种玩法的开创者“蜗牛保险”7 月份估值已经超过 1 亿美元。 蜗牛保险每个月会在几十上百个个公众号,投放一篇类似《我劝你别轻易买保险》的软文。软文套路可查看《砸了1亿多的软文,藏着哪些可复制的赚钱套路?》。

软文主要通过一些发生意外或突然患病陷入困境的案例,来引发大家对保险的需求,然后用免费保险知识科普讲座将大家吸引到社群里。 在公众号挑选方面,他们投放的目标是,粉丝数几万十几万甚至几千的中小公众号,这些公众号的广告位排期,以往大多数情况下属于“闲置”状态,但是用户相对精准,性价比比头部账号更高。 2)抖音短视频引流

除了公众号之外,另一个被互联网保险盯上的引流内容平台是抖音,其中玩得最溜的是“多保鱼”。 多保鱼旗下有 6 个抖音号,最大的“多保鱼选保险”粉丝数量有近 350 万。他们会发布一些保险科普的视频,然后通过抖音主页的私信引导,将用户引流到微信个人号,最后由个人号引到社群中。

操作极其相似的还有蜗牛保险(有 17 个抖音号)、众智诚的二师姐抖音号等,也不知道是谁学谁了。 3)知识付费课程引流 有意思的是,不仅仅是主流内容平台,有的互联网保险玩家还用上了知识付费平台。 比如“小帮规划”,除了同样利用《劝你别轻易买保险》的软文套路在公众号引流之外,据称还在吴晓波频道、喜马拉雅、有书、千聊等 50 多个平台上线了“保险和商财教育课程”。

我在吴晓波频道等几个平台上,虽然能找到他们的主打课程,却并没有发现导流的环节,莫非是通过品牌教育,等用户主动上门? 不论是以上哪一种形式的内容,最后都会把用户导流到个人号和社群,然后在社群里提供免费的保险知识科普讲座,以及提供一些非定制化的保险咨询答疑,借此让大家了解到保险的重要性和复杂性。 在讲座完毕,或者答疑到一定的程度后,管理员会“见缝插针”引导用户购买定制服务,有的社群还会提供优惠券来增加转化。

在这个过程中,我发现了一些共性: ① 科普内容都会有一个 IP 人设,以此增加权威性和辨识度。比如蜗牛保险软文中的创始人@大萌萌、抖音的法人代表@联哥;小帮保险的 CEO@徐彬;多保鱼的 @保鱼姐 等。 ② 社群不会轻易解散,官方会一直在朋友圈和社群中做转化。他们会每天发一些他们公众号的文章,或者他们产品的活动来反复激活用户。

线上分销,打造爆款

被保险公司代理疯狂打电话推销的场景相信大家都不陌生,比如平安福(这个产品本身性价比并不高)就在百万销售大军的作用下,卖成了超级爆款,全系列累计销售近 2000 万件。 互联网保险公司则在此基础上,更进一步,推出了保险线上分销平台,比如 i云保、咔嚓保、金箍棒等。 那么这些平台是怎么利用分销打造爆款的呢? 1)个人提成+团队计酬 以 i云保为例,平台上有各类保险产品,用户推广其中的任一款产品都可以获得提成,第一单的提成甚至高达 80%。 此外,i云保还有团队计酬,团队人数越多,“团队长”能获得的奖励津贴比例越高。

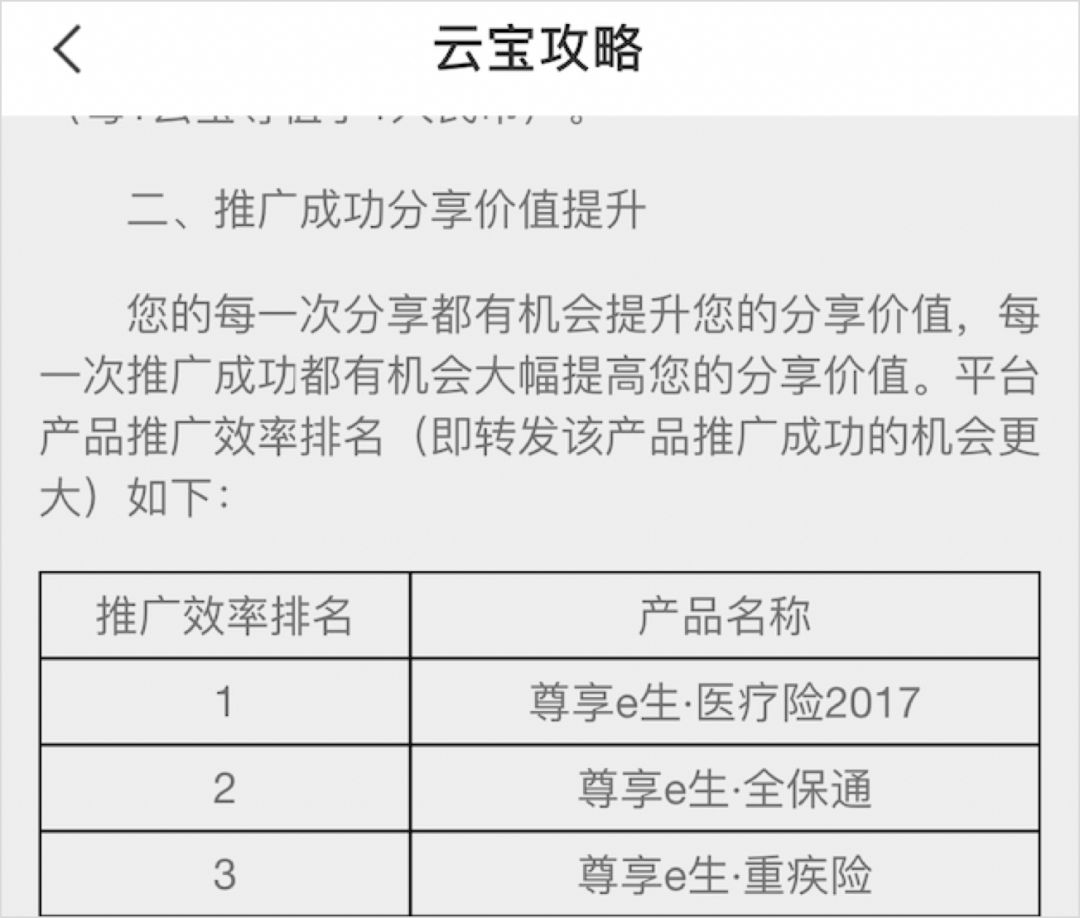

2)物料服务+培训支持 “利诱”是鼓励分销的第一步,在此基础上,i云保还会提供产品资料、海报、名片、软文、保单管理等服务,方便代理推广。 更有甚者,平台上还有非常多的培训教程,告诉代理要怎么样才能更好地说服客户。看课程播放量,应该是招募到了不少分销员。

3)资格认证服务扩大“军队” 值得注意的是,推广保险是需要有“执业认证”的。为了吸引更多人推广平台上的产品,这些平台都会开放执业证注册渠道。比如 i云保就会建议大家加入“保通保险公司”,以此获得执业认证。

4)高效产品重点攻克 最后,为了提高代理的推广效率,平台还会给产品按照推广效率进行排名,引导大家去推广那些更好卖的产品。比如,众安的尊享e生就在这样的情况下被捧成了“国民医保”。

众筹场景,低价引诱

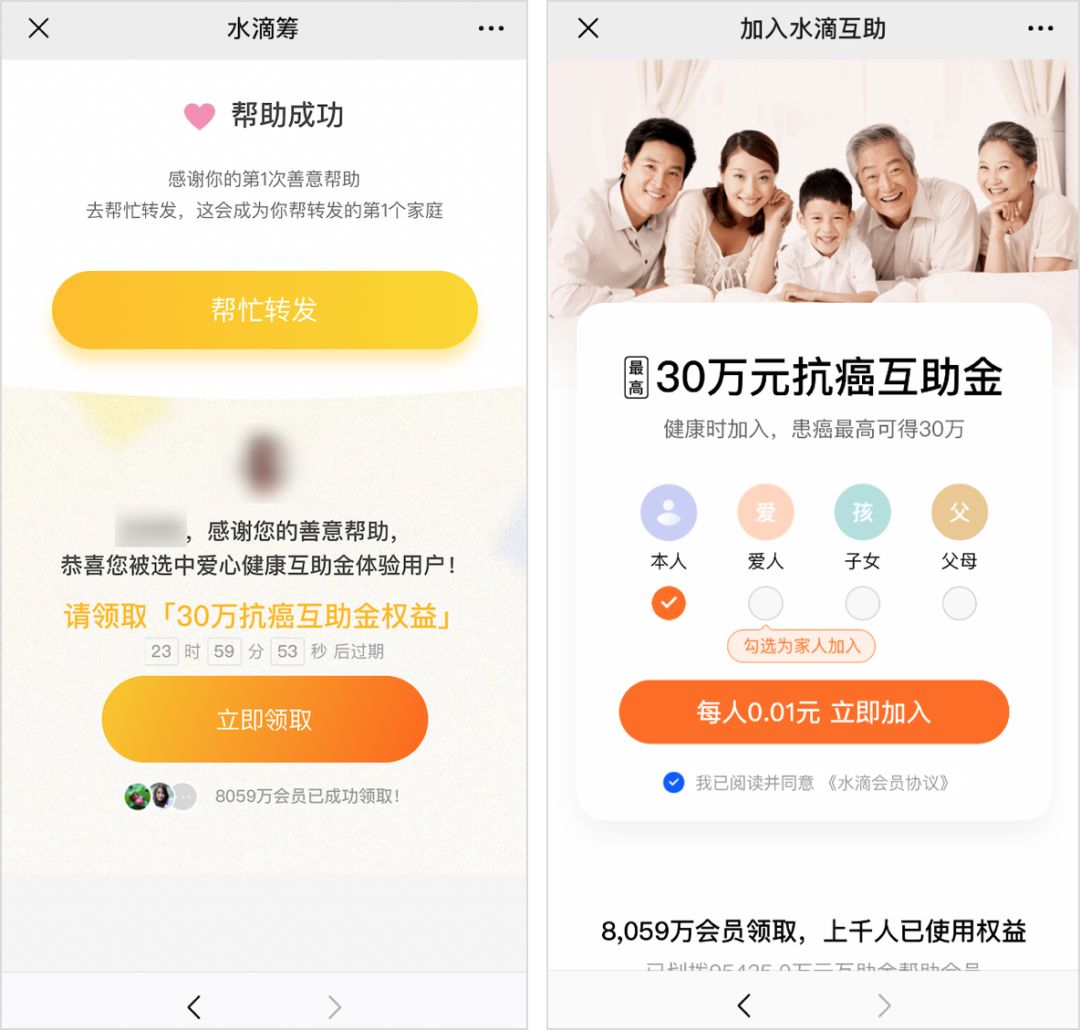

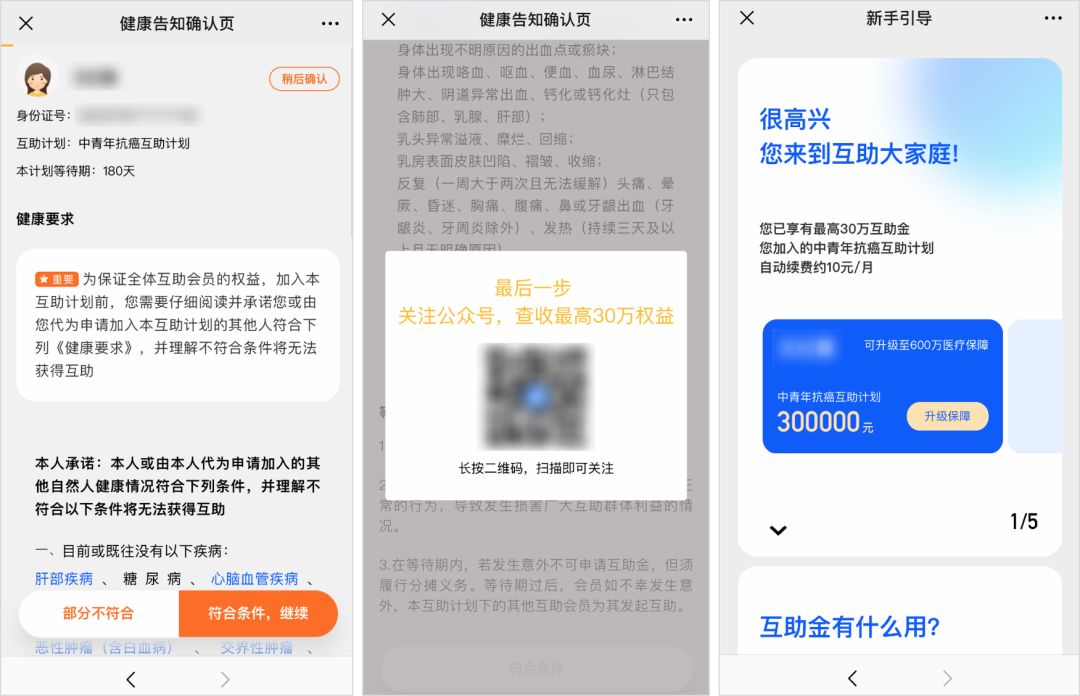

虽然不少互联网产品已经通过内容引流和线上分销的玩法赚得盆满钵满,但是做互联网保险最猛的还是众筹平台。 没想到吧?某保险的市场负责人曾透露,2019 年上半年,水滴筹已经帮他们代销保险 10 个亿,而腾讯微保才几千万。 那么这些众筹平台到底是怎么吸引用户“入坑”的呢?为此我特地分别体验了一下水滴筹和轻松筹的捐款(朋友圈真的是一搜一大把)。 在水滴筹“帮助成功”的页面,会弹出限时“领取「30万抗癌互助金权益」”的按钮,点击领取之后,水滴筹称每人 0.01 元即可加入互助,患癌最高可以获得 30 万,并且目前已经有 8059 万会员领取,上千人已经用上了权益(获得了30万)。

点击确定加入之后,我才发现,原来所谓的“0.01 元”只能算是开通费用,实际上每人每个月需要 10 元(这 10 块钱在第三天自动扣了)。搞笑的是,右边还装模作样弄了个 10 元对比,声称体验一个月,而实际上,这种互助生效要先等 180 天。

更神奇的来了,我通畅无阻地付完钱之后,水滴筹才让我确认身份信息和告知健康情况。要知道,健康告知是买保险的重中之重,保险最终能不能顺利赔付,很大程度上就取决于健康告知是否如实填写。 最后,水滴筹提醒我关注公众号,并提醒我可以升级保障至 600 万医疗保障。

“公平起见”,我又去体验了一下轻松筹,轻松筹的帮助页面会直接提醒,可以花 3 元加入大病互助。如果忽视这个提醒,在“帮助成功”后,页面会弹出领取“30万抗癌互助金”的红包。

同样神奇的是,轻松筹的互助也是在我支付成功之后,才提醒我确认身份信息,并且“健康告知”跟“隐私条款”一样,只有极容易忽视的“默认同意”的一行小字。 轻松筹比水滴筹“厉害”的点在于,买完 30 万元的互助之后,系统马上提醒只要 3 块钱就可以升级获得 600 万的医疗保障,“次月 13.82 元起/人”又是小字,“健康告知”依旧默认同意。

两波体验之后,我算是明白为什么众筹平台卖保险,能够半年销售几个亿了: 首先,通过大病筹款来实现用户之间的免费传播(获客)。 其次,利用生病筹款的场景,来唤醒用户购买疾病保障的意识。 再次,利用低价的互助“保险”,来引导有保险需求或保险意识的用户,进入付费池。 最后,对付费用户进行“保险升级”的疯狂轰炸,提高客单价,实现盈利。

结语

虽然今天这篇文章主要是聊互联网保险的一些套路,但是其中有不少做法是其他行业也可以借鉴的: 1)用内容把用户导流到可触达的用户池,再进行后续的激活转化;

2)分销是打造爆款的极佳手段,毕竟大家都是无利不起早,但是这个过程中也要注意降低分销门槛;(三级以上分销违法哦)

3)利用特定的场景来唤醒需求,比单纯的低价效果会更好。 最后关于互联网保险,我咨询的业内人士说:

其实互联网保险跟传统保险在产品上没有区别,都是有性价比高的,也有相对坑的。

目前互联网保险的拒赔率据说接近 60%,主要原因是用户自己做健康告知时没有“如实告知”。

但不可否认的是,互联网保险在一定程度上降低了成本,也让很多人能享受到“互助”这种低门槛的保障,并且唤醒了很多人的保险意识。

参考资料:鉴锋,从「社会心理学」到私域流量——论个人号、小程序新玩法的 | TNBT分享

· 运 · 营 · 地 · 图 ·

2019 最硬核的运营秘笈「运营技能地图」!相信我,这份实力与颜值并存的地图,每次打开都会有意外的收获与惊喜!扫描下方二维码快来购买吧!

你在网上买过保险吗?欢迎留言和我们分享

▲扫描上方二维码回复「精品」即可获得运营社 3 年精品文章合辑 155 篇硬核干货解决你 90% 的问题