近些年,越来越多的人开始做财富规划和资产配置,但是在购买产品上面,通常只选择有收益的理财产品,忽略了在保险方面的配比。这样的资产配置其实只做到了增值,没有做到保值,所以还谈不上是财富规划。保险常常是容易被忽视的一部分,其实保险对家庭资产规划起到了至关重要的作用。会理财的人,通常会在资产中配置一定比例的保险。

理财除了要实现财务的自由以外,其实财务的安全是非常重要的。相比于财务自由,财务安全要显得更加重要,因为不管我们通过什么渠道理财,这笔财富能够安全的保存下来才算是成功的理财。

那么如何去实现财务的安全呢?小睿给大家用一个图来讲解,通过这个图我们认识一下保险除了是风险的转移、责任的体现、生命的价值以及未来的准备以外,在家庭理财中,保险还占用什么样的地位呢?

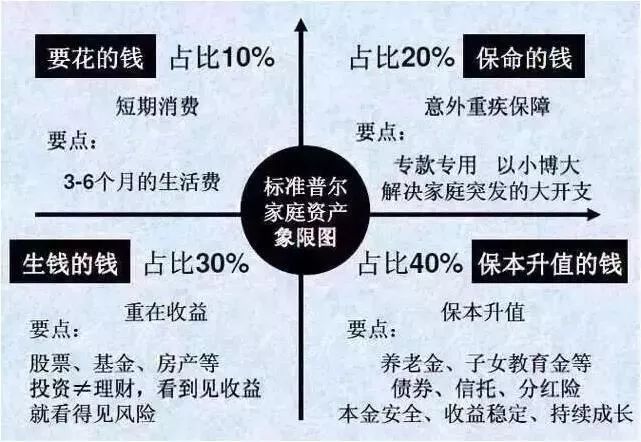

这个图就是标准普尔家庭资产象限图。

什么是标准普尔?标准普尔是全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、资金规划分析研究、资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的资金规划渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销户,是要花的钱这个账户保障家庭的短期开销,日常生活、买衣服、美容、旅游等都应该从这个账户中支出。这个账户是所有人都有的,但是这个账户我们最容易出现的问题就是——占比过高。很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。这里的要点是:规划3-6个月的生活费,一般放在银行活期存款和货币基金,就比如我们储蓄和余额宝。

第二个账户是杠杆账户,是保命的钱一般占家庭资产的10-20%,为的是以小博大,专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,比如用200元换10万,平时不占用太多钱,用时又有大笔的钱。

资产配置失败我们可以继续努力,但是如发生意外或者是疾病中断了,我们收入和挣钱的能力加上大额的开支,那么没有保险给我们提供的现金流,我们就没有从头再来的机会的。

假如生活发生风险,合理杠杆账户会最大限度的保证我们的生活不被改变,保全我们名下的资产。这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

这里的要点是:意外重疾保障。专款专用,解决家庭突发的大开支。

第三个账户是收益账户,是生钱的钱

一般占家庭资产的30%,为家庭创造收益。

用有风险的资金规划创造高回报。这个账户为家庭创造高收益,往往是通过自身的智慧,用自身最擅长的方式为家庭赚钱,包括股票、基金、房产、企业等。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样才能从容的抉择。

第四个账户是长期收益账户,是保障资金安全升值的钱

一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保障资金安全升值的钱,一定要保证所交保费不能有任何损失,并要一定程度抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。这里我们年金保险结合万能账户就能很好的解决这个问题,年金保险的特性第一是稳定,第二是安全,第三是有保底,第四是够灵活,合理的配置可以在企业,家庭,婚姻出现债务危机的情况下保证我们的现金流。这个账户最重要的是专属:(1)不能随意取出使用。如过通过其他灵活的渠道,可能经常被买车或者装修用掉了;(2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了;(3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。要点:保障资金安全升值,所交保费安全、收益稳定、持续成长。以债券、信托、保险的养老金、子女教育金等。但是信托的起步太高,债券市场风险性较大特别是企业债券,相比而言保险是一个非常稳定和广泛的选择。

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。所以保险在家庭理财中会起到一个兜底的作用,健康和意外保险能够让我们不必担心未来的不确定性风险给家庭带来的风险。通过健康和意外保险的理赔可以让我们不必用自己辛苦挣来的钱来抵御风险,可以让我们能放心的投入更多的钱在其他理财渠道。年金保险合理和提前的规划可以让我们在任何情况下能够保全自己的资产让自己的教育金,养老金得到充分的保障,有了保命的钱,有了保障资金安全升值的钱我们在消费性支出上就会更加的从容和自信,在做资金规划时就可以没有后顾之忧,这就是保险在家庭理财中的地位。保险和理财从来就不冲突而是相互辅助的作用。

编辑 | 小睿

往期回顾

赏“塔川红叶”官方发布最佳时间表 | 塔川归来不看秋“史上最强”电影档来了!吴京又成最大赢家?徽家黟园 | 一遇徽州古村误终身,从此天堂是路人1000万元!90后美女“学霸”等10人获重奖!简历太牛中国也"降息"了:A股、楼市影响有多大?报告称今年应届生平均薪资5610元,你在基准线上吗?刘雯奚梦瑶暂别维密秀:时代抛弃一个人,得有多快?哪个城市生孩子的福利最好?北上广大比拼社保每个月都交,你知道养老金能领多少吗?

Ruibowealth