阅读原文

今天小诸葛在和客户聊天时的灵魂五连问:

网上投保靠谱吗?

线上理赔问题找谁?

投保后有没有合同?

这个公司,怎么从来没听说过?

这保险公司,会不会卷铺盖走人?

相信这也是大多数买保险的人所担心的事儿,我要买了这保险,后期公司垮了呢。

一句话,再小的庙,还有银保监会这棵大树看着。

1、保险公司的成立太难了

根据《中华人民共和国保险法》规定,“主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。”同时规定“设立保险公司,其注册资本的最低限额为人民币二亿元。”

这就要求,保险公司不是谁都可以设立的,除了对股东的持续盈利能力、信誉的要求之外,还得有极高的资金保障,并且要得到国务院保险监督管理委员会的批准,门槛很高,所以保险公司的设立是需要经过非常严格的审查和监管的。

说白了,想要办保险公司,如果没有两把刷子,仅仅有钱,这个保险牌照你都不一定拿到。更何况无数大佬都想进来分一杯羹。

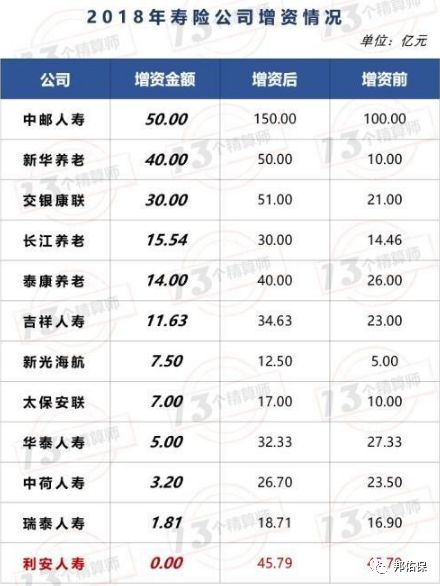

普及下,注册资金 截至到2018增资后,几乎都是十亿百亿级别了。

数据来源:13个精算师

2、保监会的全天候严格监管

跟银行类似,中国保监会有十分详细的《保险公司合规管理办法》文件。

保险行业一直以来都是是被管得最严的。

现金流、偿付能力作为衡量保险公司的核心指标,

保监会随时监控水池中的水,发现水量不足,就会敦促整改。

实在是改不了,直接撤掉。毕竟有大把的股东等着进场。

3、终极大招,保妈接盘

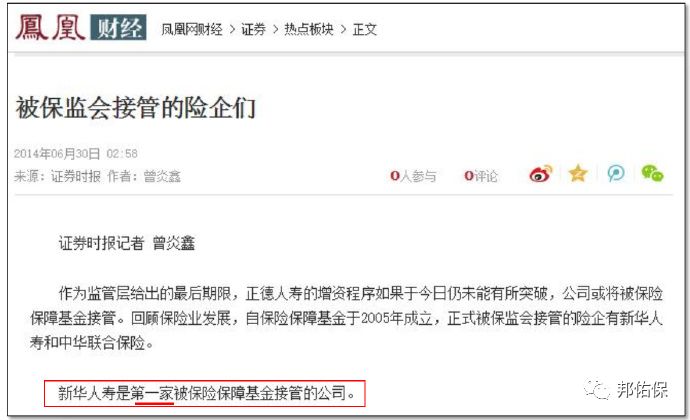

说个真事吧!也算因祸得福吧。

新华人寿是第一家被保险保障基金接管的公司!可谓化险为夷。

而且股东的变化并没有影响到客户的利益和保单的兑付,

反而让新华保险成为央企控股保险公司,并实现了A+H股的同步上市,推出了一系列具有竞争力的产品。

看懂了吧,你手上购买保单,不必担心理赔问题。

再多个嘴。互联网投保是已成趋势,而且不仅如此,互联网的保险产品性价比也越来越高。线上的产品,针对性更强,从保障内容上来看,线下可以提供的保障,线上同样能得到。

无论是在线上购买,还是线下,最后赔不赔都取决于“出险责任在不在保险条款标准内”,完全不会因为购买的渠道不同而被保险公司区别对待。

新号上线,请多支持。更多产品,请点击下方 阅读全文。

简简单单说事,明明白白学保险。 阅读原文

长按二维码关注邦佑保