[ 导读 ]

之前给各位分享的是:4S店售后业务的十五大违规现象之二:实际出库配件与维修车型不一致(点击链接阅读),很多投资人与管理者纷纷给晓童老师留言,表示出对于店端售后违规行为的高度重视。

文 | 励晓童

欢迎供稿 | Autodealer@163.com

今天晓童老师给各位分享的是4S店的第三个售后常见的违规现象:挂账与坏账违规操作

首先用通俗的大白话解释下“挂账”与“坏账”的意思:

挂账:车已维修完毕且放行的未结算工单,该工单的钱尚未入公司账。

坏账:超过正常回款周期,且账始终无法填平的挂账工单。

晓童老师在给经销商进行咨询辅导的过程中发现,几乎所有的4S店的售后业务均会存在一定的挂账,而其中有一些长期挂账已经成为坏账,这直接关系到4S店的真实收益。而恶意的挂账更是损坏了4S店的利益,被不法分子将公司财务账户打造成“私人小金库”,这是严重的恶根与腐败的温床!

所以控制售后挂账与坏账尤其重要,晓童老师今天将帮助经销商快速识别制度漏洞和执行缺陷,快速找回由于管理不善及跑冒滴漏导致的利润损失。

首先我们来分析下,因违规行为造成不应发生的挂账和坏账的形成原因主要有:

挂账

1)未通过保险公司核赔的事故车(资料不全等原因);

2)申报不合格索赔车辆(未及时重新提交等原因);

3)售后协议单位超出协议挂账范围仍允许继续挂账(原则上需审批);

4)对不符合出门条件的未结算维修车辆放行(原则上需审批);

5)亲朋好友车辆前来维修挂账(原则上需审批);

6)内部员工车辆维修挂账(原则上需审批);

7)公司售后服务用车维修挂账(原则上需审批);

8)售后管理者为了给下个月“留存粮“,故意挂单(原则上不允许);

9)其它特殊情况挂账(抱怨客户,公司特批等);

……

坏账

1)对超出保险公司理赔范围的事故车仍进行理赔代办;

2)对超出厂家保修、索赔政策的车仍进行索赔;

3)车辆已出门但长期未结算,客户也不再返厂;

4)人为因素导致的恶意挂账行为;

5)恶意挂账行为后挂账者离职;

……

看了这么多种原因,是不是头有点晕?不要着急,其实我们只要把握住一个思路就可以理清挂账与坏账的思路:

1、挂账:料已出库但工单未结算

2、坏账:料已出库但工单始终未结算,且(今日日期-开单日期)已远超过理论时间

请注意:有些品牌的DMS系统不是“未结算”而是“未结清”。因为在很多经销商的厂家DMS系统中,结算由SA点击提交,结清是由财务点击提交。如果直接从DMS系统中以结算导向导出未结算工单的话,“已结算”但“未结清”的工单是显示不出来的;同样以结算导向导出所有结算工单的话,“已结算”但“未结清”的工单同样是显示不出来的。部分经销商在清理未结算工单其实只是去清理当月未结算工单或系统显示出来的未结算工单,但是无法追溯一个月之前的未结算或已结算但未结清工单。

那么接下来,晓童老师就按照上述思路来对某4S店的真实数据进行审计。首先,我们先导出:

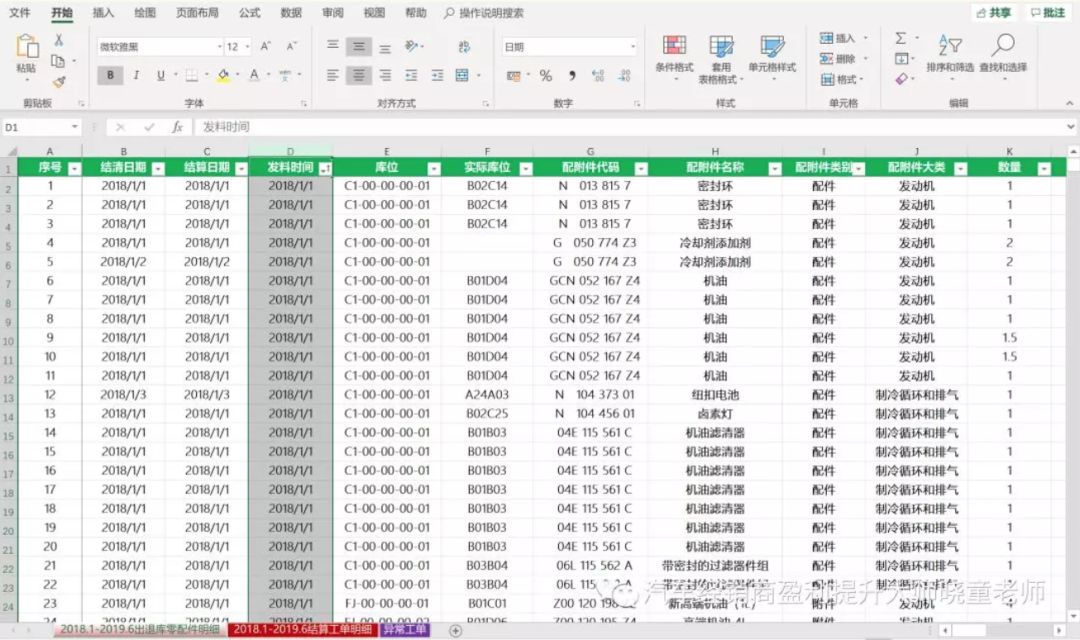

1)2018.1-2019.6的配件出退库明细(该店只用厂家DMS系统进行配件出退库,复杂的经销商甚至同时有2~3套系统进行出退库)

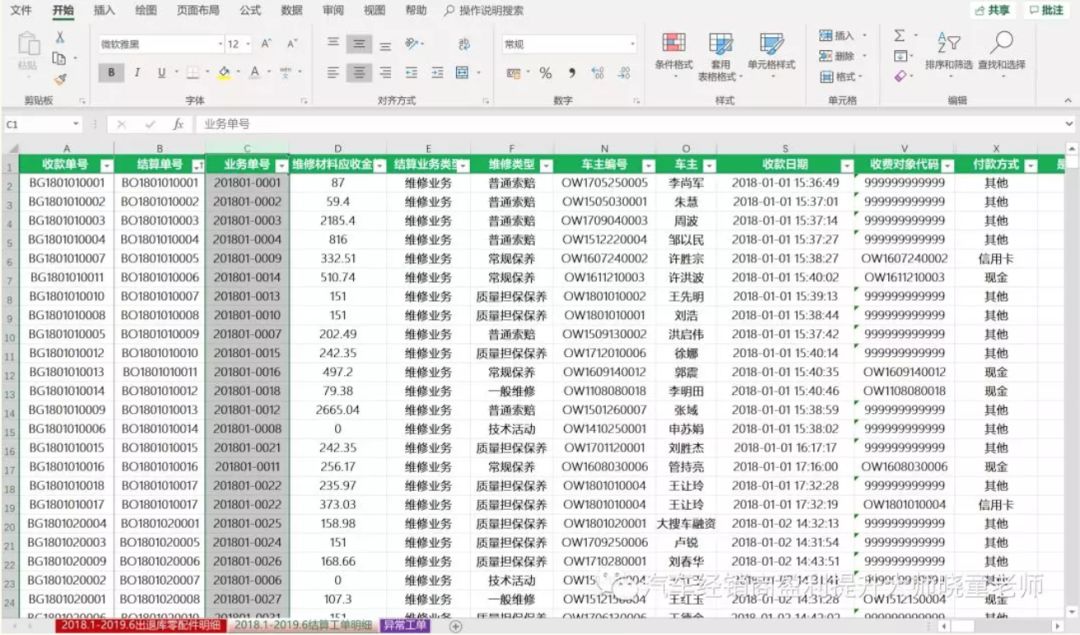

2)2018.1-2019.6结算工单明细(从厂家DMS结算导向导出)

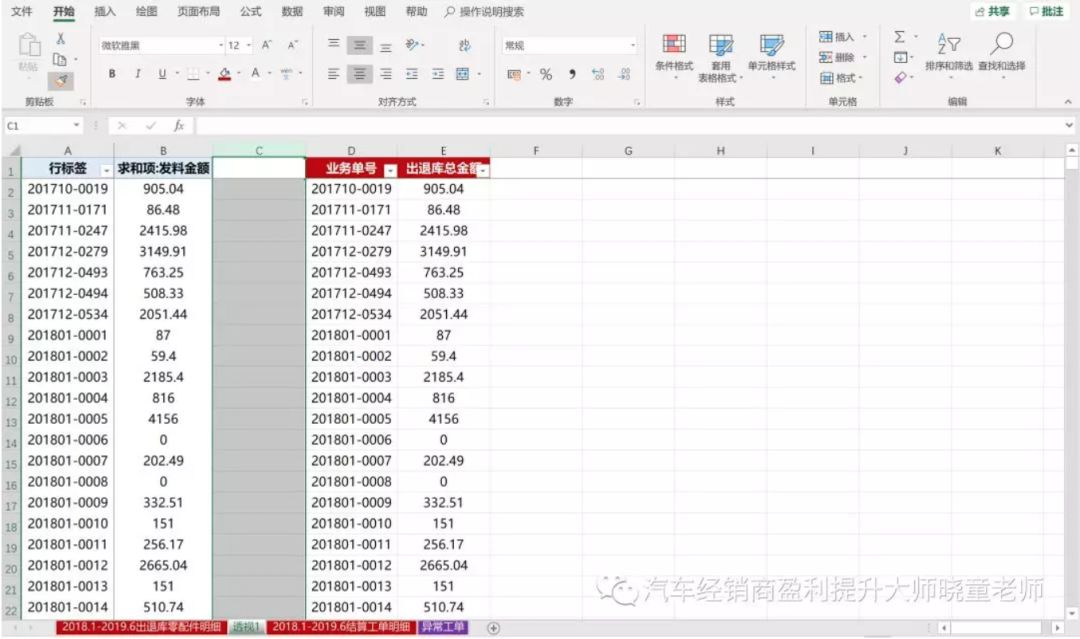

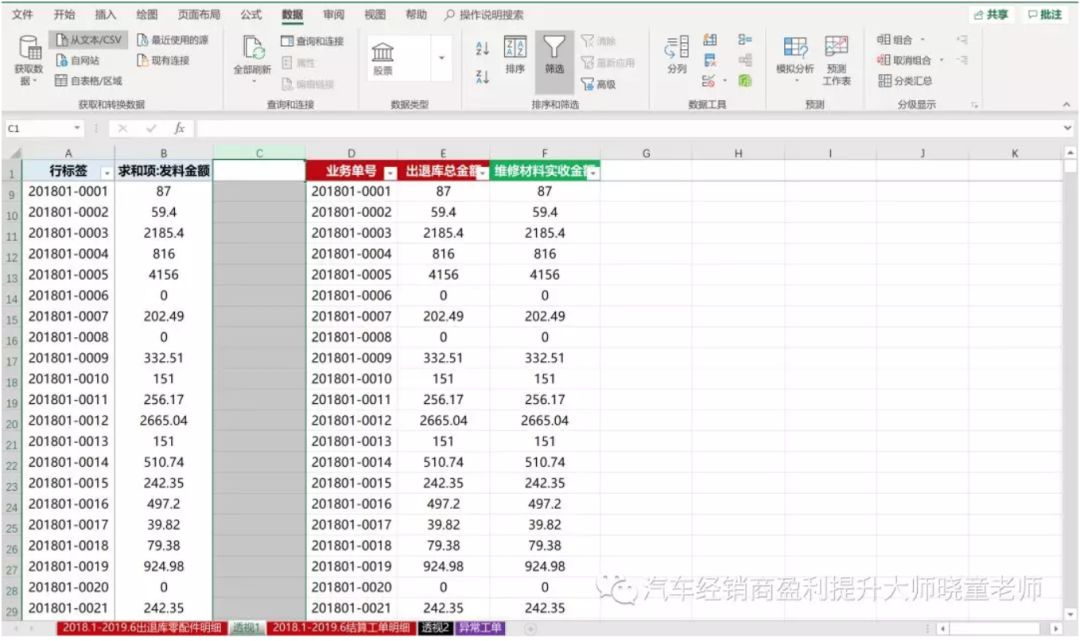

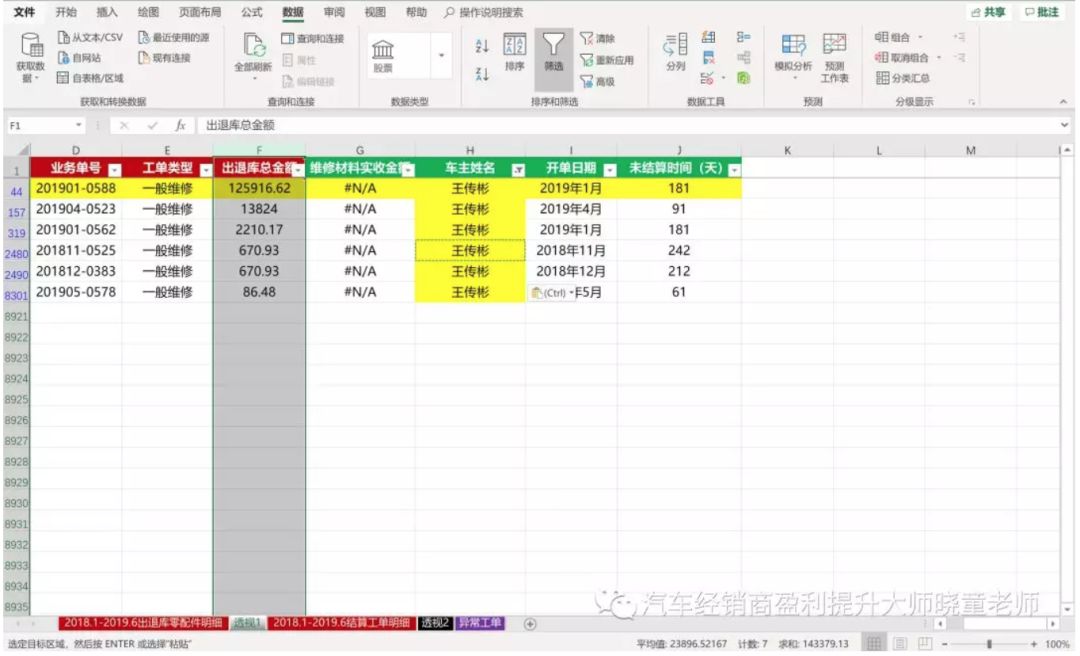

第一步:我们将2018.1-2019.6的配件出退库明细用工单号做该工单号“出退库总金额”的求和透视,得出2018.1-2019.6所有工单所对应的出退库金额之和:

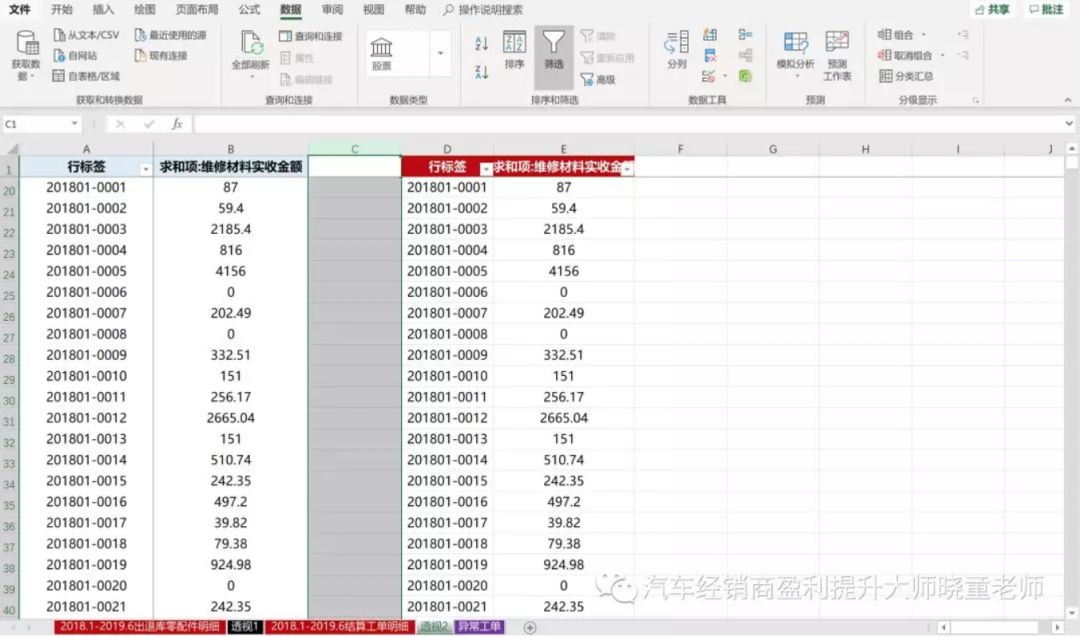

第二步:我们将2018.1-2019.6结算工单明细用工单号做该工单号“维修材料实收金额之和”的求和透视,得出2018.1-2019.6所有结算工单所对应的实收配件金额之和:

第三步:我们将透视2中的“维修材料实收金额”通过工单号匹配到透视1中:

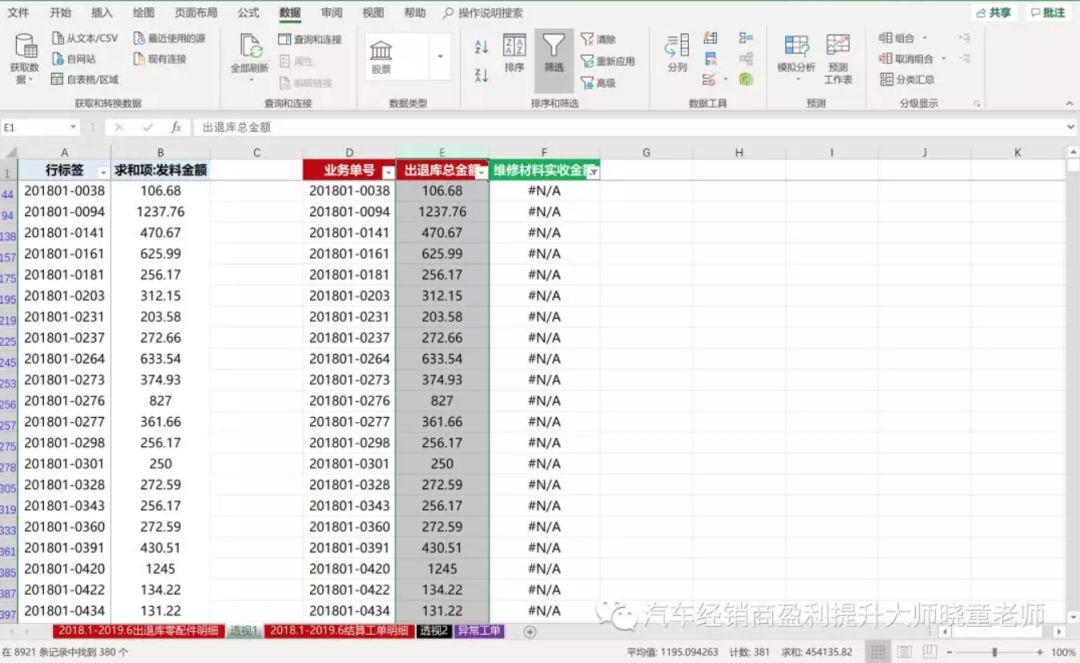

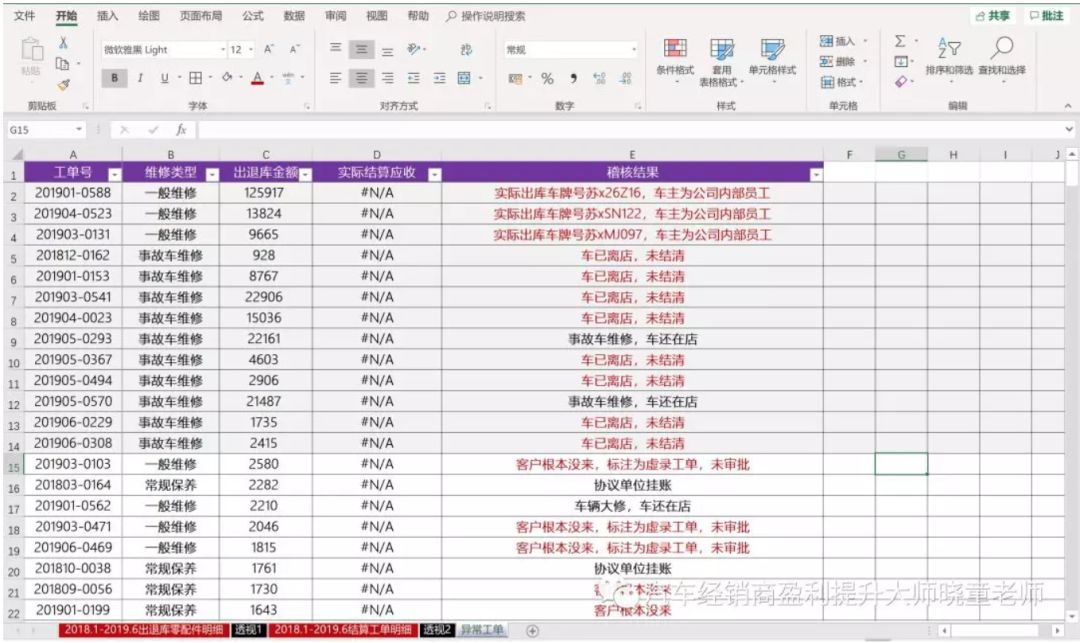

第四步:我们筛选出“维修材料实收金额”为#N/A的工单,共380个,未结算金额共计45W:

所以这380个工单就是含义就是在2018.1-2019.6开单且出料,但直至2019.7.1未结算的工单。

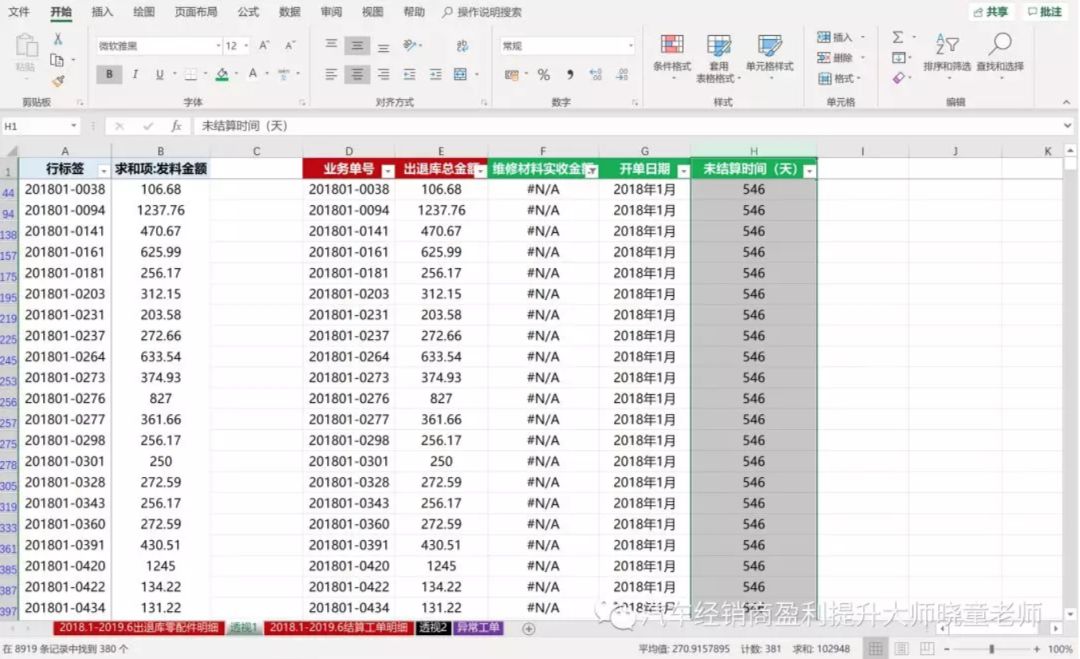

第五步:我们将开单日期匹配过来,得出所有工单的未结算时间:

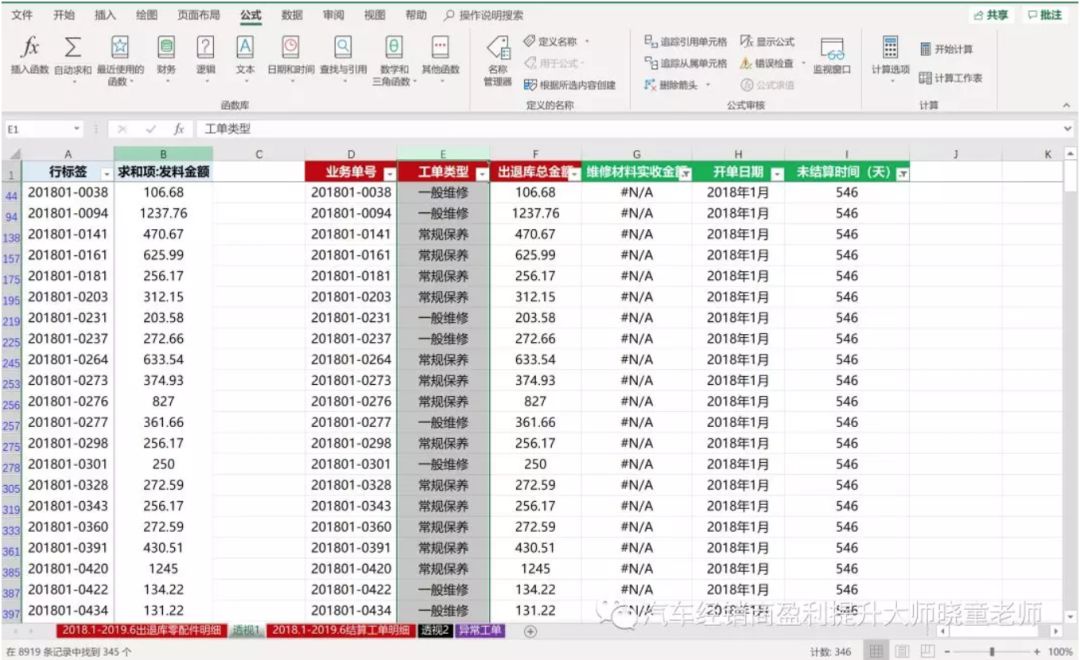

第六步:我们筛选出未结算日期超过30天的所有工单(30天内未结算的工单有较大的概率为正常未结算工单),同时匹配出这些工单的工单类型:

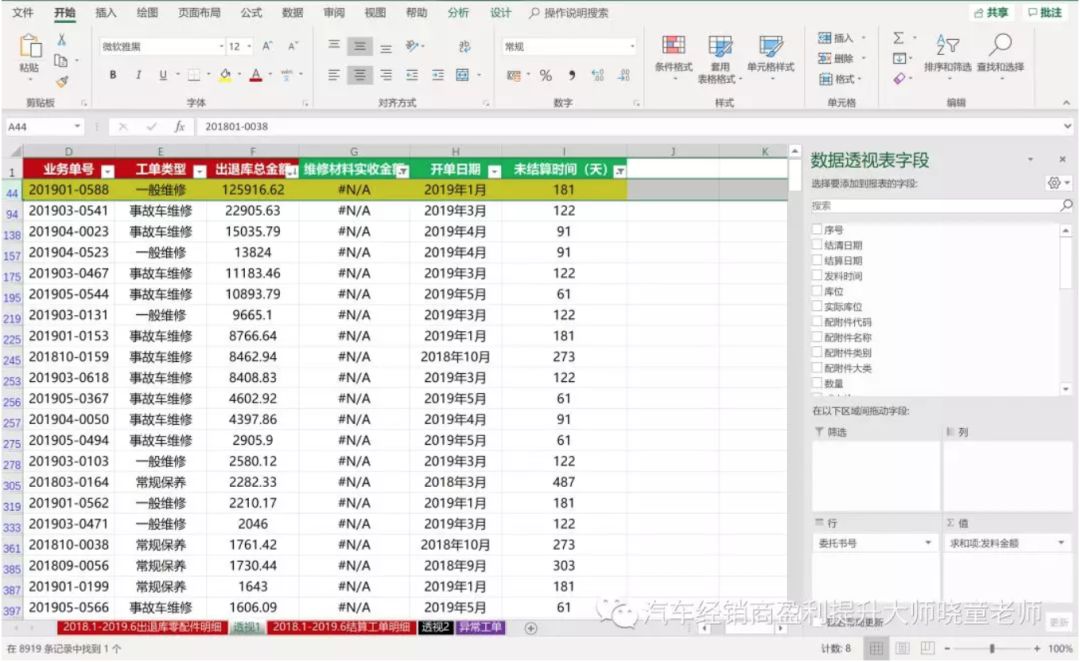

第七步:我们将出退库总金额进行降序,找到出退库金额最大的一笔工单201901-0588:

第八步:我们将201901-0588输入到出退库明细的”委托书号”字段中进行检索,发现该工单已结算但未结清,且该工单号下共出了数百件材料,且均为车辆车身漆面修复材料:

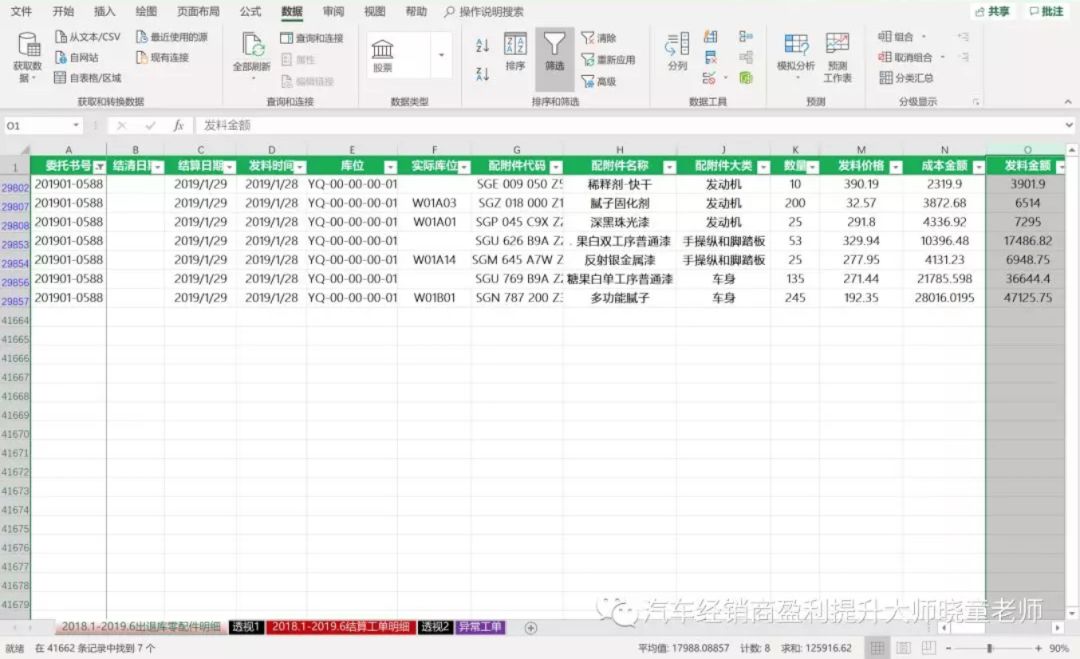

第九步:同时我们发现该工单号所对应的开单车主为“王传彬”,开单的服务顾问也叫“王传彬”,经核实:车主为公司内部员工:

同时我们找到该工单单所对应的原始工单单据,发现该工单上注明为“公司内部调货“,但无任何管理者的签字。售后经理给予的解释是:此员工车一直作为公司内部调货出库配件用车。

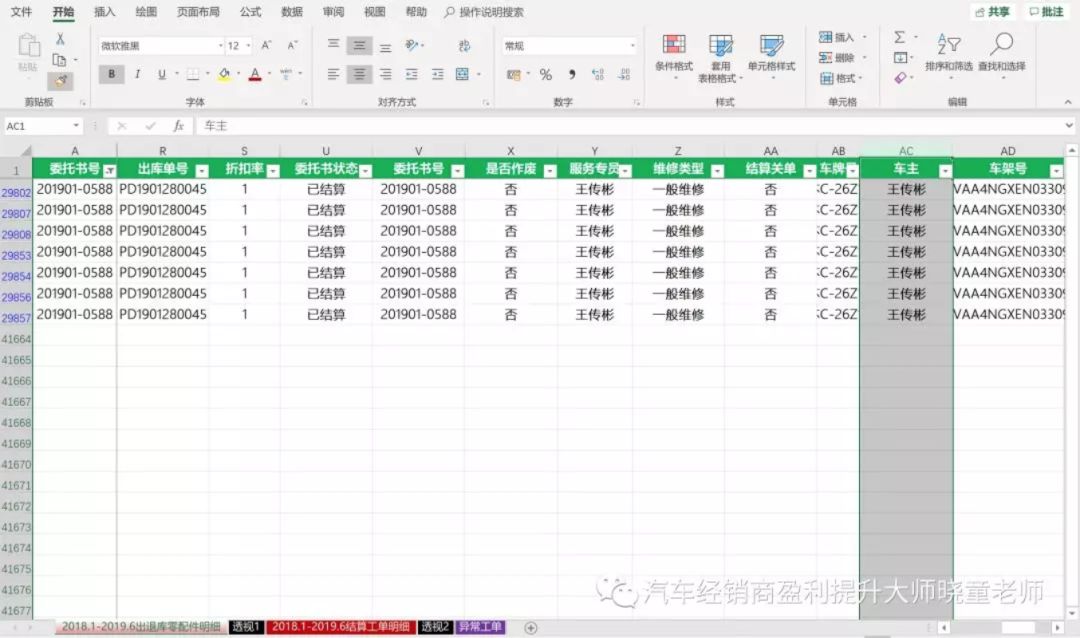

第十步:我们在未结算工单中搜索车主姓名为“王传彬“的工单,确实发现有6张工单,共14W未结算:

第十一步:我们调取该店与调货店的配件往来明细,及该工单的入款情况,发现这几笔工单的款均未入账,且出库配件与应调货配件对应不上。同时,我们对于所有的未结算工单进行了审计,发现了:

1)大量的“利用员工车异常调货“,且未有审批单;

2)大量”事故车配付款未到账,但车已离店(后核实结算单明细与定损单明细比对,发现大量不一致情况)“,工单上并无说明不一致的原因;

3)客户车辆根本没入厂,但也出了料,且未有审批单;

4)为完成厂家“客户保持率考核“在系统内标注为”虚录“的工单,但居然出了料,且未有审批单;

以上事实表面上反应出了该店巨大的管理漏洞,其实深层次映射了该店管理者的不作为,财务的不作为以及几乎形成利益链条的违规行为!

所以,我们在运营管理过程中同时对售后财务及时催收,回款并纳入相关人员的考核;其中维修未结算一般在挂账中占比重最大,而且未结算形成的挂账不会在账务中反映,需要从系统中查询,必须要每天审,对于维修车辆应每月盘点,未结算已出门的维修应要求相关人员及时清理。

但说到这里,很多伙伴出现如此困惑:4S店的业务审计与风控工作真的非常重要,但我们平时该怎么堵住这些漏洞呢?

确实很多经销商在此方面存在以下障碍:

1)从工作量方面看。工单数据量庞大,品牌多样,集团审计人员往往需要处理几万条数据,同时还需要翻阅原始凭证、核对操作权限等工作。如此大的工作强度和难度,使得审计无法实现全面和深度,内审无法取得预期效果。

2)从过程管理方面看。集团型经销商单店巡检间隔周期长,对出现的问题发现不及时,导致审计对象存有侥幸心理而重复犯错。由于人员流动性原因,有些不当得利者常常“逃脱”审查。

3)从成本约束方面看。审计部门的预算、人员、精力都是有限的,甚至严重不足。入店巡检往往是时间紧、任务重,加之审计对象的抵制、企业内部公关行为和人情关系的存在,往往无法深度挖掘问题产生的原因。

4)从知识储备方面看。审查人员需要具备审计、财务、维修、配件管理等多门类专业知识,才能在售后审计过程中游刃有余。否则遇到比自己更加专业的审计对象,往往会失去信心,无法判断情况的合理性。常见的情况是,审计人员对于“专业的解释”往往无可奈何,例如:“应客户要求”、“业务流程需要”、“保险公司政策”、“市场活动”……

5)同时审查人员对被审单位保持精神上的独立和实质上的独立。所谓精神上独立,指审计人员保持独立的姿态,从客观公正的立场出发,不屈从于来自任何方面的压力。所谓实质上的独立性,是指审计人员具有独立的身份,与被审计对象之间不存在经济联系和有损于独立性的其他联系。

欢迎点击下方小程序卡片查看文章详情,并在小程序下方留下您的评论(您的留言可直接显示哦)!

文章来源:汽车经销商盈利提升大师晓童老师,特此感谢

责任编辑:彦霖

看完文章了?不动脑,知道了也没用

赶紧留言动动脑吧,记得点赞哦!

-END-

欢迎点击阅读原文,报名报名加入Autodealer会员!