小资LAWYERS温馨提示:“对赌条款”作为期权的一种形式。通过条款的设计,可以有效保护投资人利益。以下推文详细介绍了对赌条款的基本结构及核心的法律问题。一起来学习吧!

小资LAWYERS崇尚分享!让我们分享经验,共同提高!

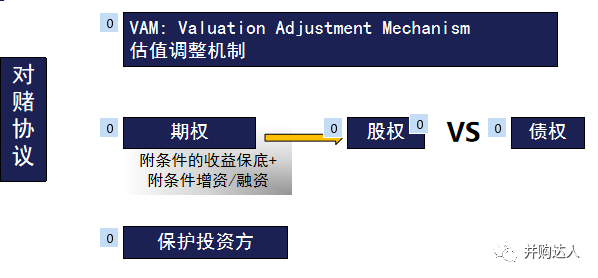

一、对赌条款的内涵

01谢海霞:《对赌协议的法律性质探析》

? 双方在融资协议中约定一定的条件。如果约定的条件出现,由投资方行使估值调整权利,以弥补高估企业自身价值的损失;如果约定的条件未出现,则由融资方行使一种权利,以补偿企业价值被低估的损失。双方约定的这种机制被称为 “估值调整机制” ,包含这种机制的条款一般被称为“对赌条款”。

02(2018)最高法民申4165号案民事裁定书

? 所谓对赌条款又称估值调整条款,是投资方与融资方就未来不确定的情形所作的约定,根据未来企业的实际盈利能力, 由投资者或者融资者获得一定的权利作为补偿。

03《第九次全国法院民商事审判工作会议纪要(征求意见稿)》

? 实践中所称的“对赌协议”,是指在股权性融资协议中包含了股权回购或者现金补偿等对未来不确定事项进行交易安排 的协议。

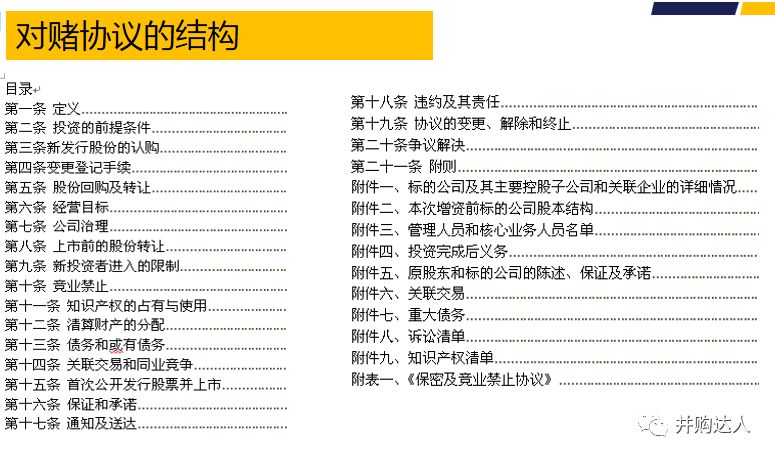

二、对赌条款的结构

01 触发条件

? 财务指标未达预定要求 ;?限期内无法合格上市;? 低于认购价发行新股;? 创始人对外转让股权;

02义务内容

? 应当回购投资方股权;?对投资方进行现金补偿;?对投资方进行股份补偿;?实控人对目标公司补偿;

03义务主体

?目标公司或实控人单独承担;?目标公司承担+实控人担保;?实控人承担+目标公司担保;?目标公司与实控人连带责任;

三、示例条款

01财务指标未达要求+现金补偿

? 各方确认,本次增资是基于如下预期而确定,即2022年度、2023年度、2024年度和2025年度目标公司的税后净利 润分别不低于1000万元、2000万元、3000万元、4000万元(简称“预期利润额”)。目标公司应当聘请经【投资方】认可的具有证券从业资质的会计师事务所根据中国会计准则在每个年度结束后的3个月内完成对目标公司的审计。

? 如果目标公司2022至2025间任一年度的实际税后净利润低于该年度的预期利润额,【义务方】承诺对【投资方】进 行相应的现金补偿。

? 具体补偿金额按照如下公式计算: 当个年度【投资方】应获得的现金补偿金额=【投资方持股比例】×(当个年度预期利润额-当年度实际税后净利润) ×(1+同期银行贷款基准利率) 【义务方】的现金补偿义务应当于补偿金额确定之日起【30】日内前完成,实际税后净利润超过预期利润额的,【投资方】不对目标公司或甲方进行反向补偿。

02限期内未能上市+股权回购

?若目标公司(指发行人)未能在2025年12月31日之前完成中国境内A股上市,【投资方】(投资者)有权要求 【义务方】一次性回购【投资方】届时持有的部分或全部目标公司股份;但如届时目标公司已向中国证监会申报上 市材料且审核程序尚未终结的,在此期间【投资方】无权要求回购;如果目标公司顺利上市,回购条款自动终止; 如目标公司撤回上市申请或上市申请被中国证监会否决的,则回购条款恢复;

? 股份回购情形一经发生,【义务方】应在收到【投资方】发出的股份回购通知之日起1个月内无条件完成回购股份, 并将所有回购价款一次性足额支付给【投资方】,逾期未支付或未足额支付回购价款,则就逾期未支付部分按实际逾期时间以万分之五的日利率计算罚息。

? 股份回购价格的计算方式为:回购价格=本次增资的增资款×(1+10%×自【投资方】缴付本次增资的增资款之日 起至回购之日止的天数÷365)-【投资方】自目标公司累计已取得的分红金额(如有)。

03低价发行股份+股份补偿

?自本协议签署日起至目标公司合格IPO之前,在目标公司发行任何新增注册资本时,未经【投资方】事先书面同意,增 资认购人在认缴增资之前对目标公司的估值(下称“稀释估值”)不应低于本次增资后的目标公司估值,以确保丙方 所持目标公司股份的价值不被稀释;

?如稀释估值低于本次增资后的目标公司估值,丙方有权要求【义务方】在增资认购人认缴增资之前,按照稀释估值以 无偿转让/发行股份方式或对丙方予以相应补偿,避免损害丙方利益;

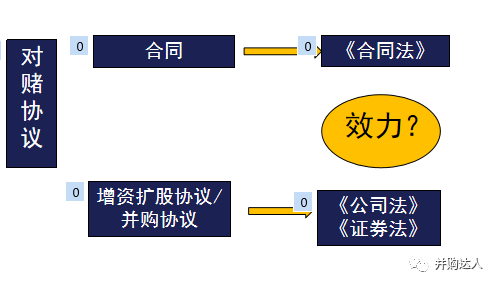

四、义务主体安排涉及的核心法律问题

01目标公司直接承担义务的约定是否有效?

?海富案 (2012)民提字第11号与目标公司对赌,使投 资人脱离目标公司业绩而取得固定回报,并且损害债权人利益,违反法律法规强制性规定, 条款无效;

? 江苏华工案 (2019)苏民再62号目标公司回购本公司股份,并非当然无效,应考察相关约定是否损害 公司股东及债权人利益, 是否违反资本维持原则;

?第九次全国法院民商事审判工作会议纪要原则上应认定为有效, 但条款有效不意味着支 持投资方诉请,还需考 察股权回购或现金补偿 义务履行的合法性和可能性;

02如果目标公司承担责任的条款被认定为无效,担保方是否仍须承担责任?

?《担保法》#5 担保合同是主合同的从合同,主合同无效,担保合同无效;

?(2014)厦民初字第137号案 法院认为,实控人承诺的“担保赔偿”非担保法意义上的保证,而是其与投资人就未来一段时间内目标公司的经营业绩 进行约定,如目标公司未实现约定的业绩,则需按一定标准与方式对投资人进行补偿的条款。实控人作为对赌条款的相 对方应对投资人直接承担补偿责任,而非担保责任;

03目标公司为实控人的补偿义务承担担保责任的约定是否有效?

?(2016)最高法民再128号案 一、二审法院认为,目标公司为实控人支付股权回购款之义务承担担保责任,实际上使投资方脱离了公司的经营业绩取 得固定报酬,将目标公司可能存在的经营不善及业绩不佳的风险转嫁给目标公司及其债权人,应认定目标公司为实控人 回购投资方股权产生的责任承担担保责任无效;

? 最高院在再审中认为,投资方已对目标公司提供担保经过股东会决议尽到审慎注意和形式审查义务,并且投资全部用于 公司经营发展,有利于提升目标公司持续盈利能力,符合一般公平原则,不存在法定无效事由。故最终判定目标公司对 股东承担担保责任的条款合法有效,进行了改判。

五、义务内容涉及的核心法律问题

01目标公司可履行现金补偿义务需满足哪些条件?

?《九民纪要》#5 投资方请求目标公司承担现金补偿义务的,由于投资方已经是目标公司的股东,如无其他法律关系如借款,只能请求公 司分配利润。因此,人民法院应当查明目标公司是否有可以分配的利润。只有在目标公司有可以分配的利润的情况下, 投资方的诉讼请求才能得到全部或者部分支持。否则,对投资方请求目标公司向其承担现金补偿义务的,不应予以支持;

02目标公司可履行股权回购义务需满足哪些条件?

?《公司法》#43 股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议, 必须经代表三分之二以上表决权的股东通过;

?《九民纪要》#5 (目标公司进行股权回购)要不违反《公司法》强制性规定,目标公司就必须履行减少公司注册资本的义务。因此,在 目标公司没有履行减资义务的情况下,对投资方有关目标公司收购其股权的请求,就不应予以支持;

03目标公司可履行股权补偿义务需满足哪些条件?

?《公司法》#43 股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议, 必须经代表三分之二以上表决权的股东通过;

?《公司法》#34 股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约 定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。

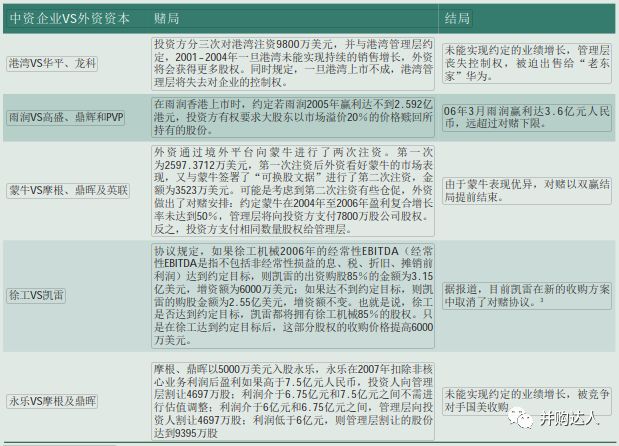

(文章来源:并购达人。作者:刘畅 。感谢作者辛勤原创!)

本微信公众号由盈科律师事务所私募基金及资产管理业务部运营管理(“小资LAWYERS”!团队有新名字啦~),专注于分享投资并购、私募基金、资管新规下的大资管业务、互联网金融(包括P2P和股权众筹)、其它民间金融领域的风险管理经验和资讯。所有推文版权归原作者所有,欢迎投稿! 联系邮箱:zhangyonghua@yingkelawyer.com。如果您认为平台推送文章侵犯了您的知识产权,请联系我们,我们将第一时间删除!)