1

“2019金融改革与创新高级论坛暨北京大学曹凤岐金融发展基金第八届颁奖仪式”10月19日在京举办。北京大学光华管理学院副院长、金融学系教授金李出席并发表演讲。金李表示,财富管理的目的是最终获得幸福感,财富的保值、增值并不是唯一目的,而是手段。如果只是提升了钱的数量,则并不能称之为财富管理。

以下为发言实录:

金李:

有才有财,将来可以把人力资本源源不断地转化为财富。

在座的都是读书人,但是不意味着我们作为读书人就一定要非常的贫困。我以前在麻省理工读书的时候,博士生导师跟我说,在美国有钱的人看不起我们做学问的人,“你既然这么聪明,为什么没有钱呢?”最初,美国金融领域的人只好回答说,“你既然这么有钱,你为什么不聪明一点?”但是今天我们可以回答,“其实我们可以比你更有钱。”

我希望今天在座的同学和嘉宾,将来能够见证我们同学中出现既有才华又有财富的人。

我讲一下我们最近做的研究,讲三个方面的问题:第一什么是财富,第二为什么要做财富管理,第三怎么去做。

什么是财富

财富是现在不用,留在未来使用的消费力。财富的具体表现形式是各种各样的资产,比如有2套房子、证券公司账户有1000万、银行存款有300万,各种各样的表现形式,我们叫“资产”。

用经济学的架构来说,财富管理就是我们人民群众仍然存在无限的欲望和有限的资源之间的矛盾。给你一万块钱你有办法花吧?你肯定有。人有无穷无尽的欲望。所以这个时候需要用财富管理在大大小小的欲望中寻找平衡,它实际上是动态规划问题,财富管理最终目标是使我们的幸福感最大化,所以财富管理就是幸福管理。

我们在财富管理中经常说四个词:创富、守富、用富和传富,这个“传富”不光是传给自己的后代,还包括更广义的,包括自己所爱的人、社区、学校还有整个社会。

广义的财富,不光有金融的属性,还有非金融的属性,比如说健康的管理、声誉的管理,人力资本的管理。我觉得有一项资本很多人没有足够投资,就是人力资本的投资。在最高端的财富管理机构,有一个业务就是金融属性以外的财富管理,促使财富客户幸福感提升。

财富管理一般都是针对个人和家属,有没有更广义的?有,任何一个存在无限欲望和有限资源之间矛盾的主体,都需要财富管理,比如说企业的利益最大化,以及各个相关方的利益最大化,比如说员工、供应商、政府和社会,这些是通过一些治理机制协调,用有效的资源尽可能满足各相关方的利益,让他们满意。包括非盈利机构利用有限的金融和非金融资源,满足不同的需求。

再往上,一个政府甚至一个主权国家,都有财富管理的问题。很多国家都有主权财富基金,像中东的一些产油国和欧洲,都有大量的主权财富基金,在国家主权上进行财富管理。中国的财富增长非常快,现在已经差不多是美国的一半了,占全球财富的16%左右,但是我们的人口是美国5倍左右,所以我们人均的财富占有率是美国的十分之一,所以未来有很长的路要走,也有很大的增长空间,这是一个好事。

为什么要做财富管理

过去十几年,随着中国经济快速融入全球一体化,中国的民间财富也在快速积累,这也表现在中国财富人群本身规模在进一步扩大。2020年随着小康社会基本建成,中国一半以上人口的财富会超过一万美金,中国已经开始全民财富的时代,不再是一小部分人关注的财富管理。

但是总体来说,中国大部分的财富管理集中在高净值人群,中产或者是中产以下人群所获得的机构辅助相对有限,这在某种意义上加剧了中国社会财富的不平衡。最有钱的人得到最好的服务,他的财富增长速度最快,其他人因为受到的教育不足、接受的服务不足,财富增长缓慢。帮助中国中产以下的财富客户,提升财富管理水平,支持中国财富管理机构,更关注中国中产以下的市场,我觉得这是顺应了曹老师一直以来讲到的使命感。

怎么做财富管理

中国财富人口规模已经将近九千万了,是全球第二大群体。从宏观来看,我们中国财富管理做得还不够好。中国民间的可投资的财富规模,至少将近200万亿。这个“可投资”包括投资房地产和其它任何可以拿来投资的资产。但是这笔钱有60%投资在银行存储和不动产,或者是收益偏低的不动产,未来面临着跑不赢通胀的风险,要么就是存在这未来国家房地产调控政策,或者是房地产长期来说作为储蓄工具的缺陷,存在着巨大的风险,长期来说作为储蓄工具,都有严重的缺陷。

如果再加上居民自住的房地产,居民家庭在房地产的整个投资规模超过四分之三,这跟其它国家比是相对高的权重。未来我们财富管理面临巨大的任务之一,是如何把相当体量规模的财富,从房地产相关投资上挪到更加长期可持续、同时对中国未来经济特别是创新驱动经济有更好支撑作用的资产领域,比如说高科技制造业和服务业。

那微观层面的财富管理有价值吗?长期以来,我们重视财富创造而忽视财富管理。但是目前财富管理在老百姓心目中已经得到了改善。

目前我们做财富管理,我认为至少缺少两个方面。第一我们缺少正确的价值观和财富观,第二从方法论来看,我们缺少系统科学的财富管理。

所谓财富,老祖宗对我们教育是“君子好财,取之有道”,世界上有很多的财富,但是不义之财来得快走得也快,我们看到现在有很多企业没有底线,这种钱往往很难传下去,如果你的子女看到父辈用这种方式挣的钱,将来你的企业传承会发生很大的困难。

财富管理上,高风险和高收益是走在一起的,中国的老百姓长期缺失这样的教育,往往很多时候幻想不劳而获,一夜暴富,很多时候陷入别人的坑中。

我自己在做财富管理的研究和教育的时候,经常会发现一点,叫“君子之泽,五世而斩”,就是所谓的“富不过三代”。其实比财富传承更长久的传承,是精神的传承,是德行的传承。

财富管理一般的指导原则,我从学术的角度提了几点。

生命周期管理。财富管理是长跑,是一个战役而不是一个战斗。我们中国老话叫“不谋全局者不足以谋一域,不谋万世者不足以谋一事”。人的一生的收入和支出都是起起伏伏,但是经济学家和研究学家让人更容易获得满足感的消费状态是平滑略有上升的曲线,为什么不是大起大落?因为我们说“由俭入奢易,由奢入俭难”。起起伏伏对人的心灵伤害很大,但是很多时候你没有合适的工具,很难在生命周期中平缓略有上升。

我们虽然有很多不足,但是我们明天会更好。而欧美碰到的大的问题是,他们明天可能不是更好的,是平的甚至是往下走的。

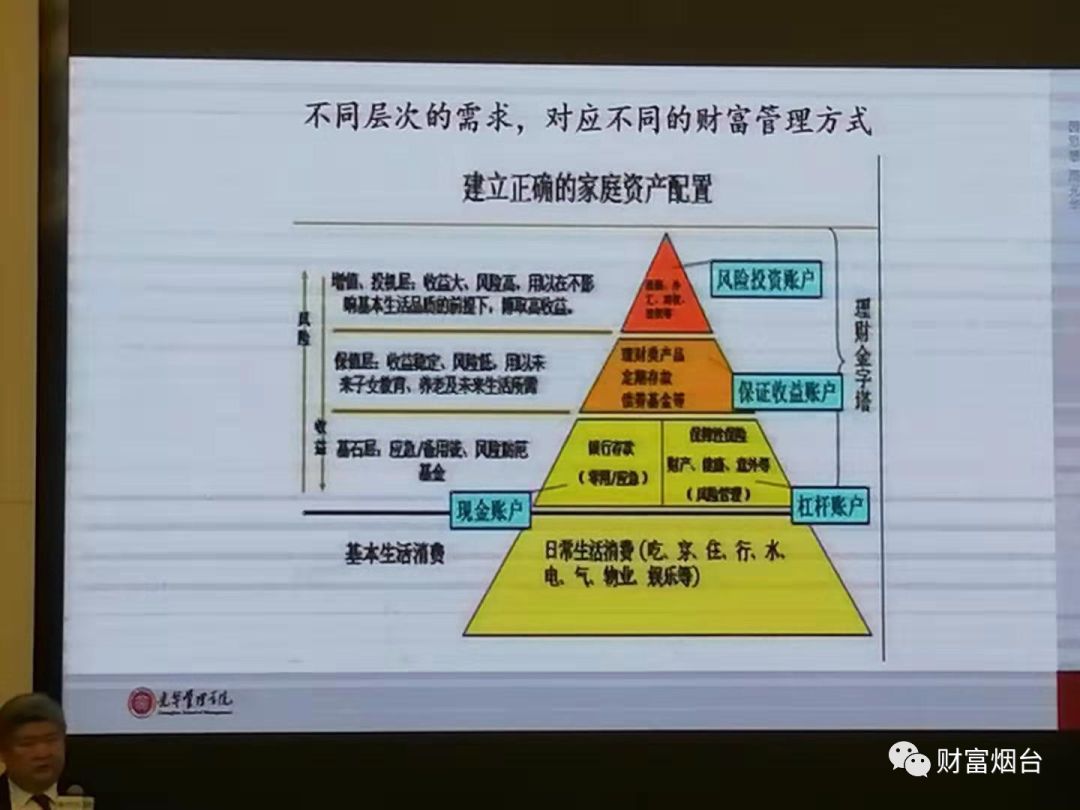

马斯洛的需求理论,生理需求、安全需求、社会需求、尊重需求、自我实现需求,将此分成三大境界就是生存、归属和成长,相当于财富阶段的温饱、小康和富裕阶段。

财富管理把人的需求分成低层次、中层次和高层次。在解决低层次的需求之后,人们可以拿出一部分财富来进行高风险和高收益的投资。标准普尔分析10万个城市家庭,10%用来支付最低的生存成本,20%是黑天鹅各种风险事件,40%应付灰犀牛,各种长期必须要支付的开支,比如说养老、子女教育等等。剩下30%可以拿来博弈,获取收益,承担一定的风险。

马科维茨和夏普提出的现代资产组合理论大家都非常熟悉,要么是你只有一个鸡蛋,那就是财富不够多,要么就是市场上只有一个篮子,资产种类不够丰富。我们今天很多做创业的同学,你的投资人肯定说,你要把所有的鸡蛋放在一个篮子,你要破釜沉舟。世界上谁也不比谁傻,当你看到一个机会,而别人没有看到的时候,当心你“碰到你要别人利息,别人要你本金的问题”。首先认识到自己的问题,才能改正。在很多的财富家族中,非常重要的一点,财富管理从娃娃抓起,善用时间这一朋友。

财富管理最重要的是长期的大类资产配置,它在财富管理中占90%的因素,另外财富管理的结构很重要,碰到一个好的投资人也重要,但是不是最重要的,只占5%。什么时候进入市场、什么时候退出市场,影响更低,2%左右。

总结

最后,我把财富管理比喻成踢足球,既要有负责进球的前锋,也要有负责守门的后卫,攻守兼备。目前中国家庭“攻”很厉害,但是“守”还有一些问题。

财富管理是和实践高度结合的新兴学科,目前它大量应用新兴科技,比如AI大数据、云计算、区块链。我们现在在北大建立了教学研究的体系,得到北大和中国管理科学协会的高度支持。

财富管理对中国推动长期资本市场建立,引导民间财富有序地从房地产等虚体投资进入实体投资,特别是支持中国核心高科技的发展,支持创新创业,推动中国经济的高质量发展,能够起到巨大的作用。从根本上,它也能提高民间对财富管理保值增值的认识,提升安全感和获得感,满足人们对美好生活的向往。