1. 再认识银行

银行的基础业务不在乎“存贷汇”,先记住这个后面的一些东西就好理解了。

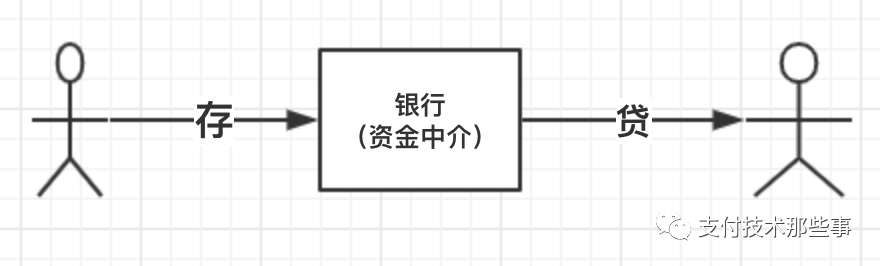

银行的本质,其实就是资金中介,一手对接资金供应方,进行大众的资本进行揽储,一手对接资金需求方,进行放贷业务,从中挣取息差,有没有想到其实和p2p的模式很相似。

图1:银行-资金中介

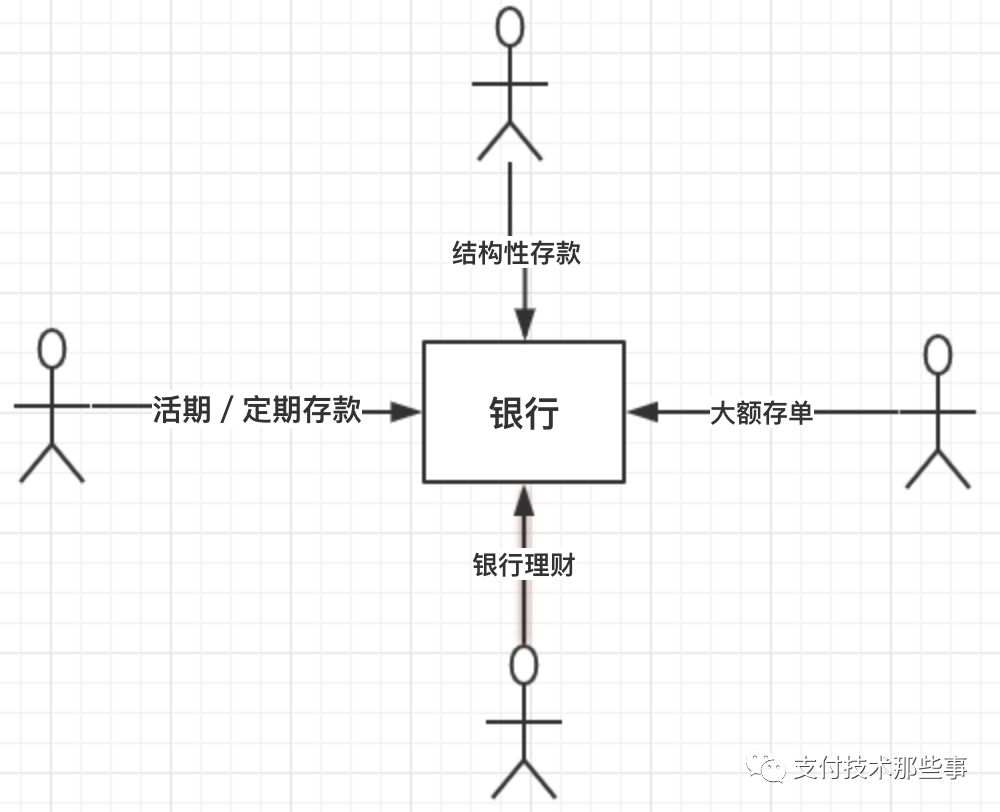

而我们老百姓做为资金供应方,主要有几种投资行为:活期存款、定期存款、结构性存款、大额存单、银行理财等等。

图2:投资渠道

最早也是最常见的,应该是活期和定期存款,以及近些年比较流行的银行理财产品。对于大额存单、结构性存款对于大家应该算是陌生的。

这些理财产品主要在几个特点上不同,存款起投金额、安全性(是否保本保息)、流动性(投资期限)、利息高低。

大额存单和结构性存款不常见可能就和起投金额比较高有很大的关系。

2. 银行的表内表外业务

一张重要的表:资产负债表。

表内表外主要看业务是否需要计入这张表。

表内业务:

简单点讲就是银行资产负债表中所有业务,资产和负债栏目可以揭示的业务;

例如存贷款、贸易融资、票据融资、融资租赁、透支、各项垫款等,通俗的说,就在报表之中。

表外业务:

是不在资产负债表上反映,但是在一定时期可以转化成资产负债表上的内容的或有负债业务。

通俗的说,不是通过银行自身的资产来运作,更多的是提供中介服务和各种代理业务。表外业务也称为中间业务。

主要好处:吸收的资金游可以离于监管之外。

所以可以这么理解,老百姓的钱进入表内的安全,不进入的安全性就差些,同样的收益也是随着安全性变化。

我们在看一下我们的这些投资产品,活期定期,大额存单,结构性存款,都会进入银行的资产负债表,而银行理财有些特殊,需要特别说明一下。

银行理财按照是否保本可以分为保本理财和非保本理财。

那么,问题来了。理财产品是表内还是表外呢?一般情况是这样的:

保本理财:一般都是表内业务,吸收的资金视为银行吸收的存款。

非保本类:为表外业务,吸收的资金作为代理投融资款项,不计入银行表内负债。

还有一个公式:

活期定期、大额存单、结构性存款=表内业务=安全=刚性兑付。

保本理财=表内业务=安全=刚性兑付。

非保本理财=表外业务=不安全=非刚性兑付。

3. 银行理财产品

央行保证金的存在,商业银行不可能把揽储的钱全部拿来贷款使用,举例来说,银行收到100元的存款,最多也就能将75元拿来放贷收息,当然了这也是为了风险控制保护我们大众。

如果银行的一个大企业客户A到银行借款,银行已经没有钱了,怎么办?银行会把企业A的借款需求包装做成理财产品,分散出售给家庭投资人。

这是一种银行理财产品常见的发行原因。

由于银行表内业务贷款额度已经用尽或者不希望这笔业务占用珍贵的贷款额度,当企业需要借款时银行通过转而发行理财产品,将个人、家庭投资者的钱借给企业,企业获得了钱,投资者获得了好的投资收益,银行从中挣得了手续费、额外的投资收益以及企业关系,三全其美。

我们在详细看一下银行理财的具体产品分类。

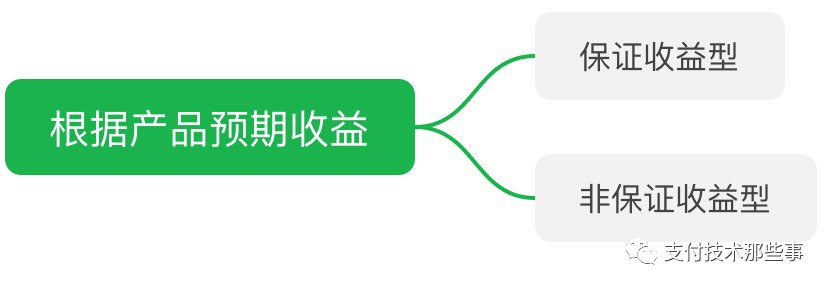

根据产品预期收益:

根据产品投资方向:

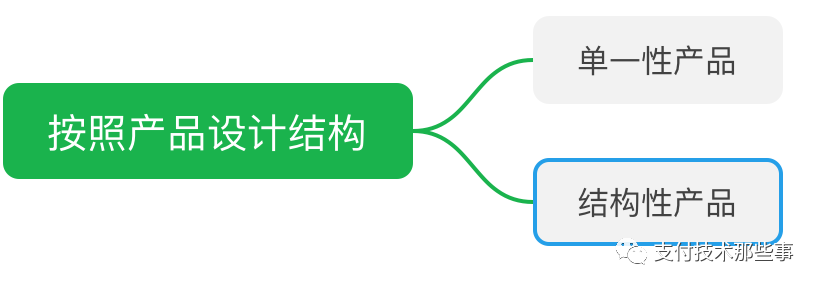

按照产品设计结构

单一性产品就是很简单的产品设计。

而结构性产品,是指交易结构中嵌入了金融衍生产品的一类理财产品。

这类理财产品的投资对象通常可以分为两个部分,其一是固定收益证券(低风险甚至无风险的银行定期存款、债券等),其二是金融衍生产品(主要是期权)。其中,投资于金融衍生品的部分,现金流不确定,且由于金融衍生品一般是保证金交易,具有以小博大的特点,风险较大,预期收益率也较高。

此外还有根据产品到期时间进行分类:

将理财产品分为超短期、短期、中期、长期、开放期(产品可以每天或者在约定的日期申购、赎回)的分类,这种简单的时间分类方式,投资者直接看产品参数就能明白,没有必要理解分类。

4. 结构性存款。

结构性存款是什么?

1、首先,它是一种存款,是反映在表内(资产负债表)负债端的金融产品。

2、其次,它并不是存款,名义上是存款,实际上是一种理财产品。

到底是什么?

“ 所谓结构性存款,是指在普通存款的基础上,运用金融衍生工具(包括但不限于远期、掉期、期权或期货等),将投资与利率、汇率、股票价格、商品价格、信用、指数及其他金融类或非金融类标的物挂钩的金融产品。”

结构性存款,就是这样的一个结构组成:

基础存款+金融衍生品

(保证本金+最低保障的利率)+(高出基础利率部分的利息投资衍生品)

什么是金融衍生品呢?

金融衍生品的产品很多,国内金融衍生品市场不是特别健全。各种产品的概念解释也颇为费劲,在结构性存款中只要记住一点:

金融衍生品=对赌协议=零和游戏

其本身不产生任何现金流,也不创造任何价值,协议双方在合同规定的时间里按照原生品的表现结算输赢,一方的盈利即为另一方的亏损(合计收益是0的游戏,没有“双赢”的情况)。

举例来说:

某银行发行的某款结构性存款,期限182天,预期到期利率:1.55%或4.4%(年化)。挂钩黄金价格水平为伦敦洲际交易所发布的下午定盘价。

假设本存款相关联的黄金期初价格为1650美元/盎司,波动区间为(1150--2150)美元/盎司。

最有利情况:到期观察日黄金价格水平没有突破波动区间,则客户存款到期获得最高利率(年化)4.4%。如到期黄金价格为1880美元/盎司,则存款利率4.4%。

最不利情况:到期观察日黄金价格水平突破了波动区间,则客户存款到期获得最高利率(年化)1.55%。如到期黄金价格为1000美元/盎司,则存款利率1.55%

全文完。

免费星球,欢迎来聊。

免费星球,欢迎来聊