“都快两年了,债权本金30万元还是没要到。”

01丨30万元究竟去了哪里?

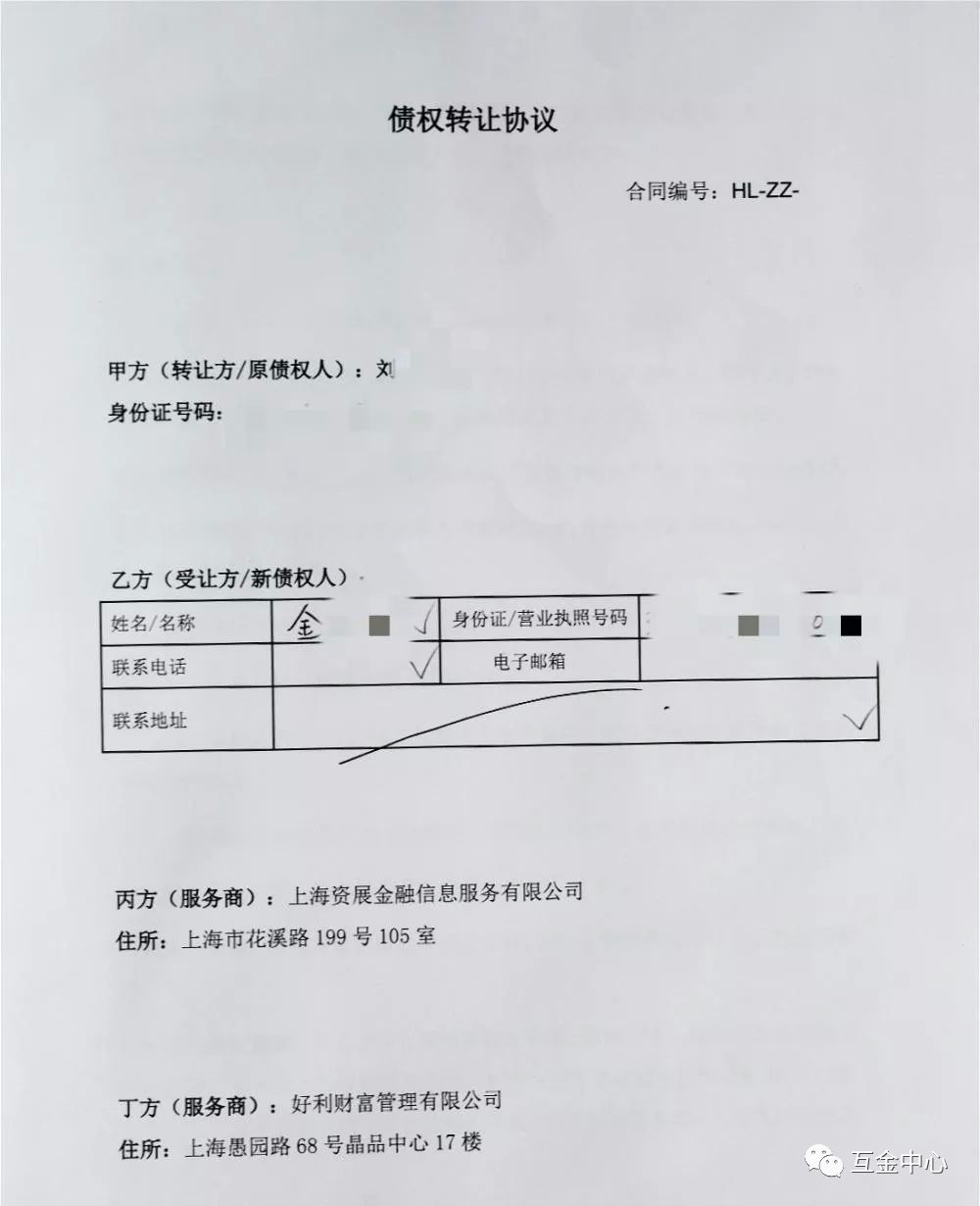

据金先生讲,2017年12月, 经“好利”业务员王某再三推荐,并多次承诺公司理财产品有借款人房产做抵押绝对安全,金先生遂作为乙方(受让方/新债权人),与甲方(转让方/原债权人)刘某、丙方(服务商)上海资展金融信息服务有限公司(以下简称“资展”)、丁方(服务商)“好利”,共同签署了一个四方《债券转让协议》,标的债权金额30万元,年收益率为10.5%,期限12个月。

2018年12月5日期满,但30万元并未返还。金先生找到“好利”,一番交涉后,王某拿出了多本空白协议要金先生分别签名。此时,正巧突发胃痛的金先生以为空白协议是用于取回本金的,就签上了名。签名后,王某说协议内容实际是将30万元续签了一年。

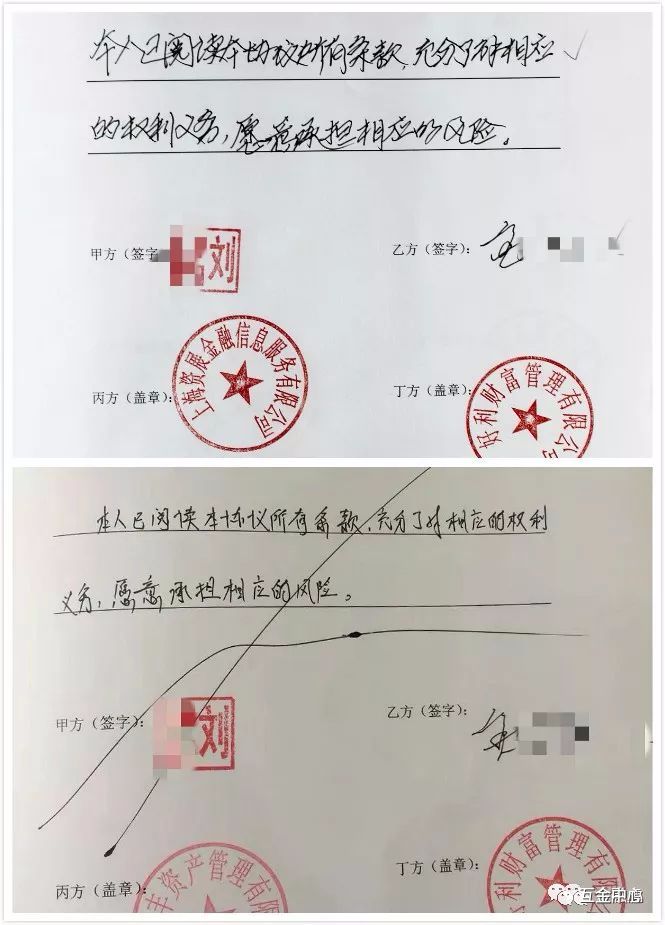

事后,金先生发现,王某还在协议的“风险告知”一行内,擅自代金先生书写了“本人已阅读本协议所有条款,充分了解相应的权利义务,愿意承担相应的风险”。

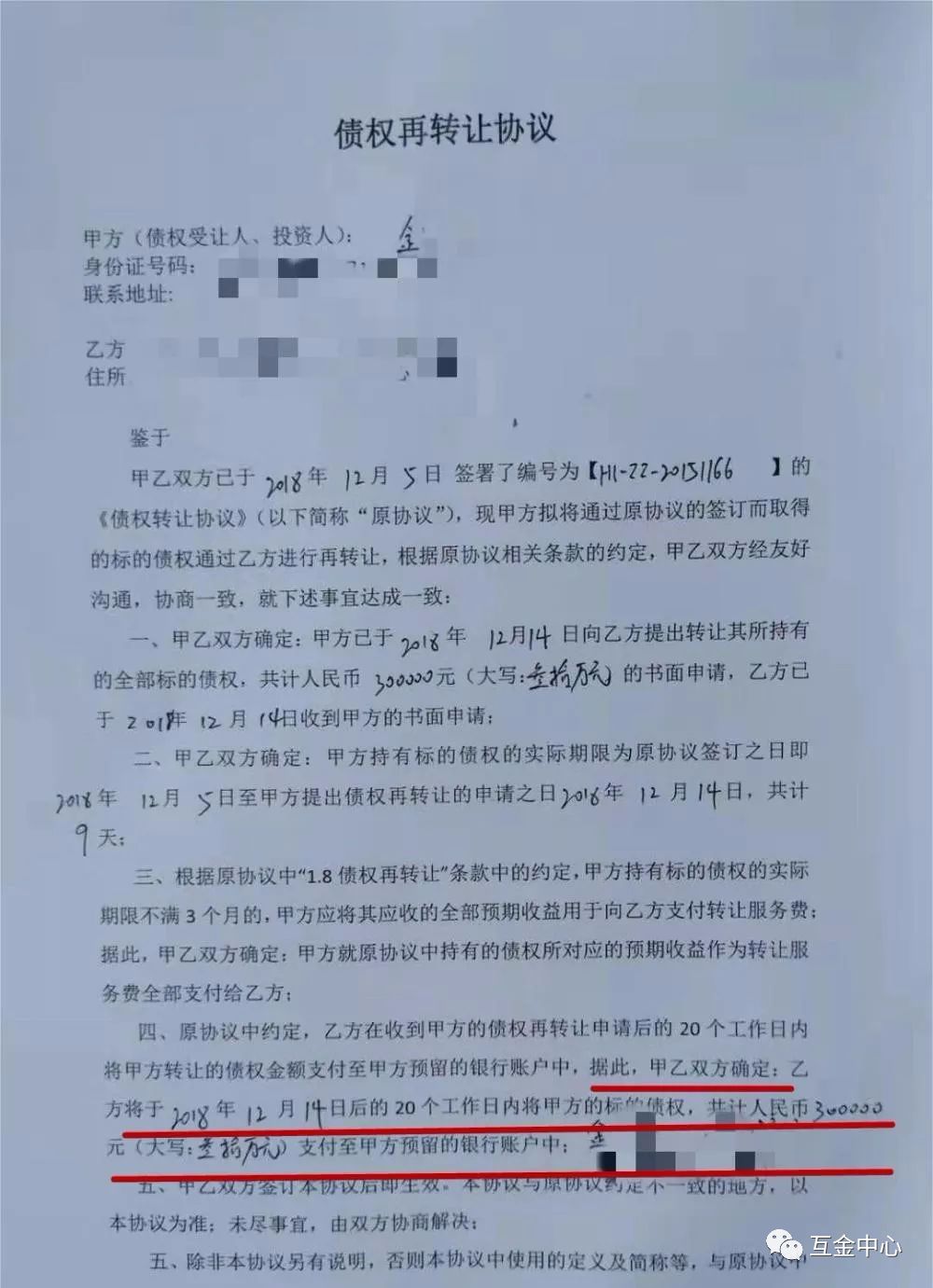

离开后,金先生越想越不对劲,马上联系王某,可对方手机关机、微信将金先生拉黑。由于次日依然联系不上王某,无比焦虑的金先生约了两位朋友又赶到“好利”,要求立即返还30万元。持续谈了3个多小时,双方又另签了一份《债权再转让协议》,写明“好利”会在2018年12月14日后的20个工作日内,支付30万元。

“尽管白纸黑字写着,好利还是以各种理由一再推脱!”今年5月,“好利”负责人叶某又承诺6月底肯定还,而且会将延期数月的违约金打给他。结果仍是一场空欢喜。事后,叶某再次改口说,到9月先还10万元,剩余20万必须重新签一份协议。金先生坚决不同意,叶某表示那就只好再等,30万元至今杳无音讯。

02丨原债权人是否真的存在?

记者查询“好利”官方网站(,显示其是国内为数不多的获得理财产品研究、开发资质的,为高净值人群提供财富管理规划的专业财富管理机构。在金先生提供的签署日为2018年12月5日的协议中,记者看到丙方服务公司由原先的“资展”转为“上海合丰资产管理有限公司”(以下简称“合丰”),这两家公司是何关系?

国家企业信用信息公示系统显示,“资展”“合丰”的住所都位于普陀区花溪路199号内,而“好利”的法人、执行董事应某,也身兼“资展”“合丰”两公司的股东、监事。

10月14日下午,记者来到北京西路静安中华大厦24楼“好利”办公室,只见玄关背景墙上,“好利财富”与“资展金融”上下排列。据“好利”客户业务负责人虞先生介绍,“好利”拥有私募基金牌照,好几年前还办出了第三方财富管理公司牌照,“好利”和“资展”两公司都是“合丰”的子公司。

金先生的30万元为何迟迟无法到账?并且金先生说,无论是签署哪份协议,自己从来没有与原债权人刘某见过面,刘某真实存在吗?

虞先生对此解释,作为平台,“好利”原先的主营业务是吸纳公众资金后,将其放贷给他人,以此赚取利率差价。借贷者则以自有房产抵押。因借贷者违约率超出预期,导致金先生等一些债权人无法按时取回本金。虞先生表示目前被抵押的房产已陆续进入法律流程。公司会加强与客户沟通、及时通报。至于私下代金先生书写知晓风险的王某已于去年离职,而对债权人刘某等,虞自称刚接手,对有关情况并不清楚。

03丨书面还款承诺成了“废纸一张”

无独有偶,市民秦女士日前也反映,去年三四月间,她在纳泓财富管理有限公司(以下简称“纳泓”)共投资450万元,现逾期半年多了,公司书面承诺的还款期一拖再拖,迄今还有197.5万元尚未到账,全家人心急如焚。

据秦女士介绍,去年3月底,经“纳泓”翁经理竭力推荐,再三保证安全,自己投资了据称向“重要客户特定发行”的海佑盛世——御桥中环地产投资I期(新余海宇投资中心)产品300万元,为期1年,年收益率13%。当年4月下旬,秦女士经不住翁某再次热情推荐,又投资了上海舟雄——佳禾纳泓定向融资计划一号产品150万元,期限1年。

今年4月底,对方首次还了200万元,并承诺5月再归还一部分;后来又称,“纳泓”隶属于“金涤投资”,要“金涤投资”老总韩某同意才行。

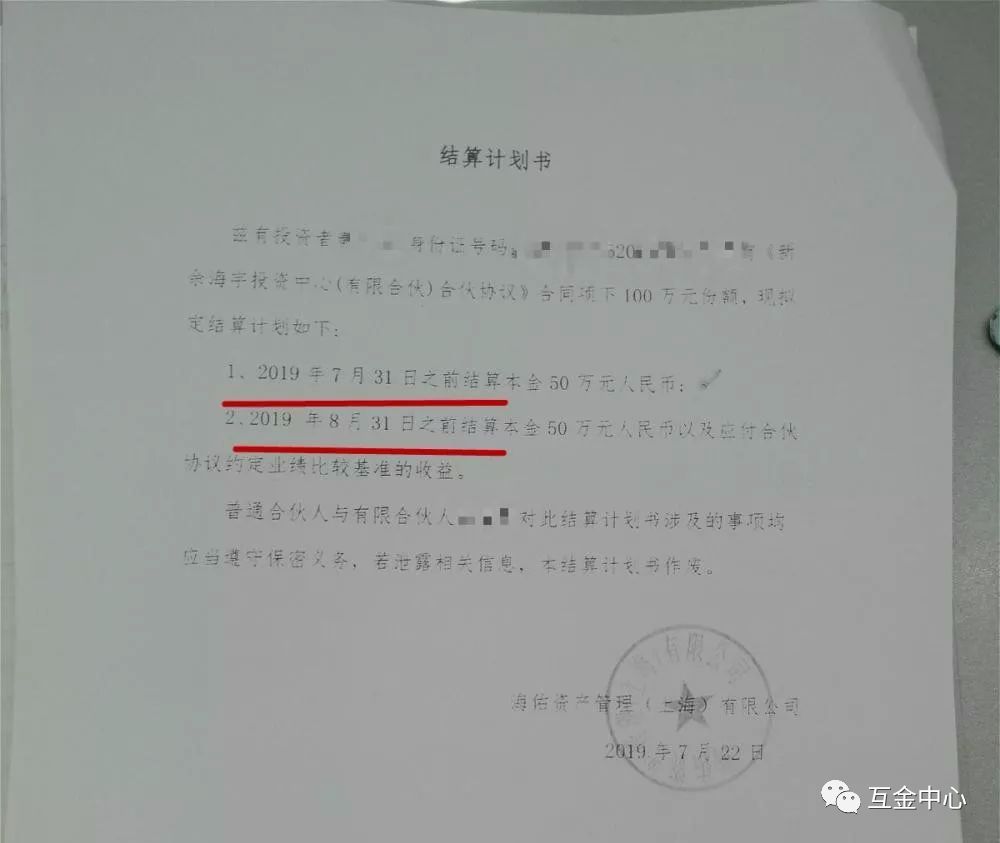

由于多次催讨无果,秦女士丈夫到华山路2号与翁某和“金涤投资”老总韩某会面。对方答应7月底前先还50万元,所剩本金、收益于8月31日前全部还清,还提供了附有具体还款金额、日期并盖有海佑资产管理(上海)有限公司、上海舟雄机电设备有限公司公章的两份《结算计划书》。可结果证明,上述承诺全都是废纸一张。9月3日,韩某再次保证,所剩本金、收益将于9月15日、10月底和11月底分三次结清了结,不过与前几次如出一辙,9月份还款仍是空头支票。

“纳泓”官方网站显示,成立于2014年的“纳泓”隶属于金涤投资,是一家国内领先的国有财富管理公司,为客户提供多元化财富管理服务方案。

根据金涤企业发展集团官网显示的地址,10月14日15时左右,记者来到华山路2号高和大厦6楼的金涤企业发展集团。前台保安查验过记者证,收取了记者名片,在联系了相关人员后,要求记者稍做等待,“马上会有人来”。

15分钟过去,记者见无人联系,便拨打了韩某电话,期间还发了短信自我介绍,但前后10多次电话皆是忙音。

15:45左右,一中年男子气势汹汹来到记者跟前,称:留下联系方式,事后联系!记者问能否告知“事后”具体是指何时?对方转身命令两名保安:把他赶出去!随即头也不回,扬长而去。截至20日,记者也未得到对方任何联系。在现场等候的45分钟内,记者目睹不少自称前来“讨债”的人。每当看到“讨债”客彼此交流时,保安即刻上前制止。

记者查阅国家企业信用信息公示系统,“纳泓”的监事与上海舟雄机电设备有限公司的法人、股东、监事、执行董事是同一人,“纳泓”是否涉及自融?

记者在12345上海市民服务热线上看到,类似投诉不少。有的投诉人连所谓“第三方财富管理”机构的联系方式都不知道。而有的财富管理公司干脆赤裸裸地威胁投诉人:你就报经侦吧,那你的钱也会被当作罚款,再也要不回来了!

04丨用多重营销伎俩“暗箱操作”

记者发现,目前一些“第三方财富管理”机构特别注重外在包装:如有的办公场所特意安置在特别繁华的商业圈、高档写字楼内,有的则强调自身“国资”等特殊背景,还有的动起了“注册资本”的脑筋,以此赢得客户信任。如有的机构“注册资本”达千万乃至亿元级,可与实际缴纳资本并不一致。

记者从多家市场监督管理部门获悉,根据现行规定,以“财富管理、投资咨询、创业投资”等为名的机构,其工商企业注册资本实行认缴制,没有资金门槛,也不涉及实收资本是否到位等审查。

而在销售过程中,一些“第三方财富管理”机构会雇佣大量“财富管理师”,将一些并无合法地位的私募基金包装后,向中老年人等金融风险意识淡薄群体推销。其中有的夸大宣传,有的隐瞒投资风险,有的口头承诺保本保息、刚性兑付,甚至“代替客户签字”。事实上,不少投资人、所谓的合伙人等,并不明了自身投资的真实去向、用途,对是否涉嫌非法集资也毫不知情。随着经济环境的起伏,一旦资产端收缩,市场缺乏流动性时,投资人往往被迫“踩雷”。

不少投资人还向市民服务热线12345投诉,自己拨打12363金融消费权益保护咨询投诉电话,对方表示无法监管,有的投诉人称还找过市金融管理部门,对方并不受理。

有关专家表示,投资理财体现了百姓对美好生活的向往和追求,也事关经济、社会发展,金融安危大局。打破刚性兑付要求金融消费者“买者自负”,但前提必须是“卖者尽责”。

针对“第三方财富管理”,有关专家建议:

首先,必须加强保护投资者的法律法规建设。应确定“第三方财富管理”机构的门槛准入条件、监管指标、监管约束与工具、罚则。加强非现场监管与现场检查,督促“第三方财富管理”机构规范运营。

其次,应建立投资者保护的协调合作机制,畅通“第三方财富管理”投诉的受理渠道,规范处置欺诈、违约等失信行为。

综合自:上观新闻,网络综合

采编:互金中心(转载请注明)