定性--分析

养老年金是一种确定、时间周期长的储蓄型保险。

时代--背景

1. 老龄化时代的到来

结婚率,出生率下降

我国结婚率的拐点出现在2014年。这一年,全国的结婚率为9.0‰,一举结束了从2002年开始连续12年的增势。2018年全国统计的结婚率只有7.2‰

2018年全国人口出生率为10.94‰,这是1949年以来历史最低值。

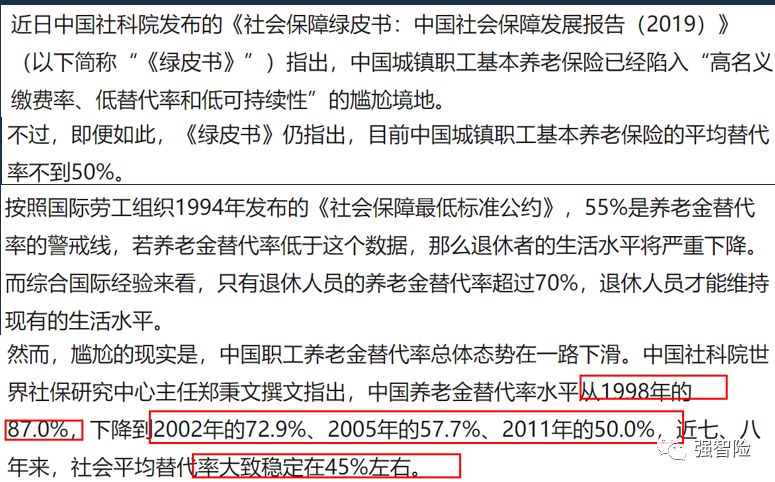

养老基金告急

替代率严重不足

2. 投资渠道不稳定

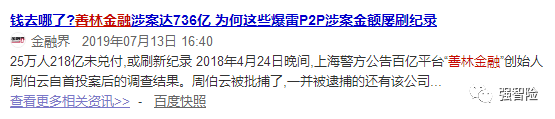

大量的P2P暴雷

小编身边也有当年“大大”和“善林”部分受害案例

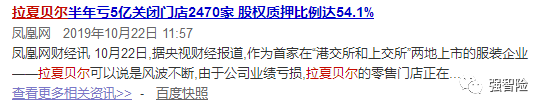

资本市场

爆雷风险

财务假账

小编身边也有部分朋友买了相关公司的股票

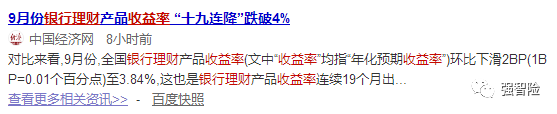

银行理财

货币基金

3. 政策推动

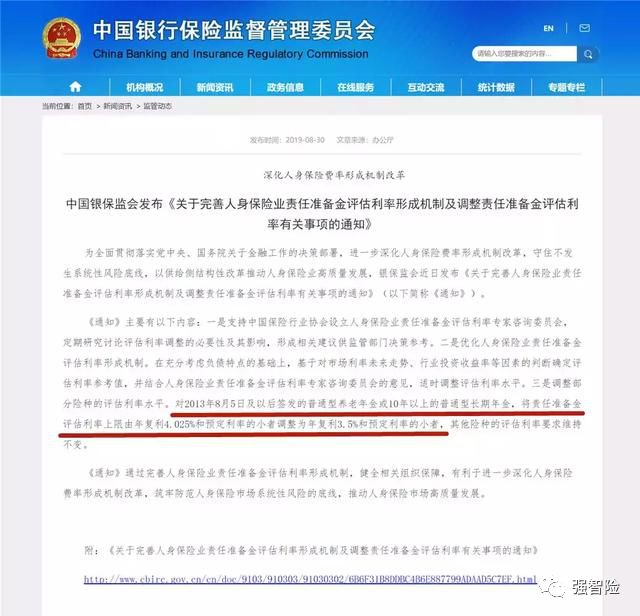

2019年8月30日监管部门出台文件,要求“将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者”。

变相要求养老年金产品“降息”

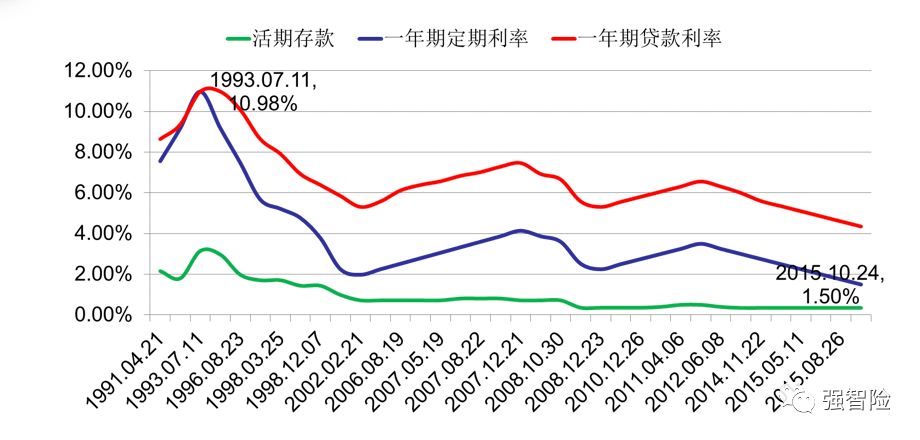

4. 利率下行

2015年“大熊市”期间,央行把人民币存款基准利率下调至1.5%,贷款基准利率下调至4.35%。

利率下行的过程同时也是一个经济下行和传统制造业性企业毛利下跌的过程。小编生活在广东身边很多做企业的朋友都在叹息“今年比去年生意难做”。大环境企业盈利的下滑和利率下行不无关系。因为大家借到钱的成本都下降了。整个社会的生产力都被推动,产品的同质化和竞争性必然会提高。单件产品的毛利在竞争中毛利下降很正常。

综合--点评

在如今大环境下,确定收益在4%上下的养老年金已经是凤毛麟角。当然大部分养老年金和传统的年金险一样,在缴费期限内或者在合同生效10年度不一定可以“回本”。

让我回归现实,我们在生活中都不会把自己全部的钱都花完吧??

投入一部分钱,丰富我们未来的生活!!

同时,换来的是未来几十年的长期锁定当下政策最好的利率。