每一个人都会老。

养老已经成为一件越来越重要,而且越来越被关注的事情。对于很多人来说,内心的想法是通过现在缴纳养老保险,以后领取养老金来养老。但是,面对近年的情况,社科院却发现了不一样的结果。

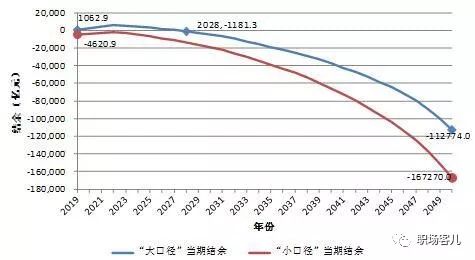

近日,中国社科院发布了《中国养老金精算报告2019-2050》提出基本养老金保险制度在未来中长期将面临着不可持续的挑战,那么这个中长期是多久呢?

十年!

社科院经过计算,在假设延迟退休的背景下,估算出全国城镇企业职工养老保险的结余,将从2019年开始下降,到2028年首次进入负数,之后的赤字还将会越来越大。

为什么养老金缺口不断变大?

其实经济学家薛兆丰教授就提出过,养老保险是不可持续的。因为养老保险说是保险,但其实是一种政府补贴,是一种财富和收入的转移支付。

很多国家的养老保险都不是平常人想的那样:每个人有一个自己的账户,年轻时自己存钱进这个账户,政府看着这个钱并让他保值增值,等自己年老退休了这些钱再归自己使用。

实际情况是,养老保险是现收现付的,意思就是说,是通过正在工作的年轻人缴纳的社保,直接把这些钱给了现在退休的人。

但其实这样是有问题的。那就是在老年人不断增加的情况下,必须也不断有相应的年轻人,并且他们还要进行工作,缴纳社保,这样退休的人才能有持续拿到养老金。所以,实际上包括美国和欧洲很多国家的养老保险,都是依靠持续不断的年轻人来维持的。

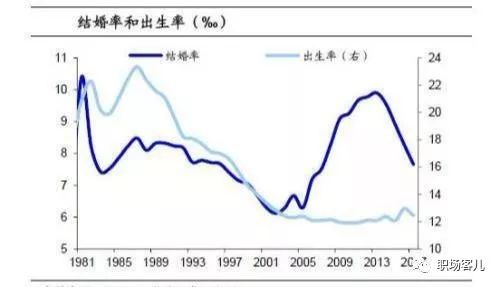

可是现在,随着医疗水平的提高,一个是人的寿命不断被延长,于是老年人越来越多;一个是越来越多的年轻人因为种种原因不愿意生孩子、或者说是多生孩子。在这样低生育率和老龄化严重的情况下,养老保险出现了不可持续的状况,而且越来越明显。

养老金目前现状和对策

2019年的养老金调剂表中,已经有22个省份养老金收不抵支,需要其他省份进行调剂才能正常发放养老金。

中国社会科学院世界社保研究中心主任郑秉文提出了三个思路对策,首先应该扩大养老保险个人账户;其次实现养老保险全国统筹;还有就是养老保险的制度改革。其中主要是:

1、尽快出台延迟退休年龄的方案,

2、推进基本养老保险基金投资,建立外汇型主权养老基金,

3、完善精算制度,引入财务动态调整机制等等。

目前来说,延迟退休大势所趋,关键是如何合理制定。特别是一些影响比较大的是灵活就业人员,希望在方案出台时,能够看到对于这部分人群有一个合理的解决方式。

未来该如何养老?储蓄还是保险

最近有个很火的问题,就是如果银行存一百万,是不是就养老无忧了?

其实,主要是看这笔钱购买力能否持久,简单说就是这钱经不经花。如果是现在退休,有一百万的钱,其实对于老人的生活是足够了,但如果是几十年后肯定是不够的。因为看病和物价现在越涨越高,面对未来的风险,有些人选择储蓄,有些人选择保险。

在经济学上,储蓄和保险两种的不同在于,用储蓄未雨绸缪,将来年龄大了没生病什么的,这笔钱没花掉就稳了,但如果生大病被用掉了,财富就少了。而保险是通过现在支出金钱,来保障未来如果生大病的情况,自己不会有经济损失,而由保险公司承担。

人人都希望早退休领养老金,但是除了根据现在的情况,大家还是要多做一些准备,未雨绸缪,储蓄一些钱,买一份保险,最关键的是要有个好身体,不然靠儿女养老压力也很大。

对此,大家怎么看?你们觉得应该如何才能养老呢?欢迎大家留言点赞~