当你老了,头发白了,你想如何有尊严的度过晚年?无论是与家人共享天伦,抑或是住进养老院科学养老,“老有所养,老有所尊”都是每个即将步入晚年的奋斗者的愿望,然而现实告诉我们:有尊严的老去并非易事。

老年人养老不易,年轻人养老更难!

实现“养老自由”需要多少钱,这恐怕是中国中产阶层乃至所有人的诘问。《2019年中国养老前景调查报告》显示,受访对象认为每人至少需要有182万人民币的养老现金储蓄,而年轻一代认为需要163万元才能过上舒适的退休生活。随着人口老龄化程度日益加剧,在2050年左右,中国的老年人口将达到5亿左右,而其中绝大部分是现在的8090后年轻一代。与上一辈人相比,年轻一代储蓄更少负债更多,他们不仅要承担孩子的教育费用,老人的养老开销,还有极度高昂的房贷,基本是一代人养三代人,入不敷出更是稀疏平常的事实。我们来算一笔账,在上述调查里受访的18至34岁之间的年轻人中,平均每人每月储蓄只有1339元,在不考虑通货膨胀和收入变化的情况下,按照当前银行利率1.75%计算,需要60年左右才能存够163万元。也就是说,当你从20岁开始存钱,要到80岁才能存到足够的养老钱,但按照目前的平均退休年龄60周岁来看,你退休后至少还要继续工作20年,才能让你过上正常的养老生活,而60、70岁的老人最常见的就是病痛意外,80岁的你还能继续奋斗在岗位上吗?

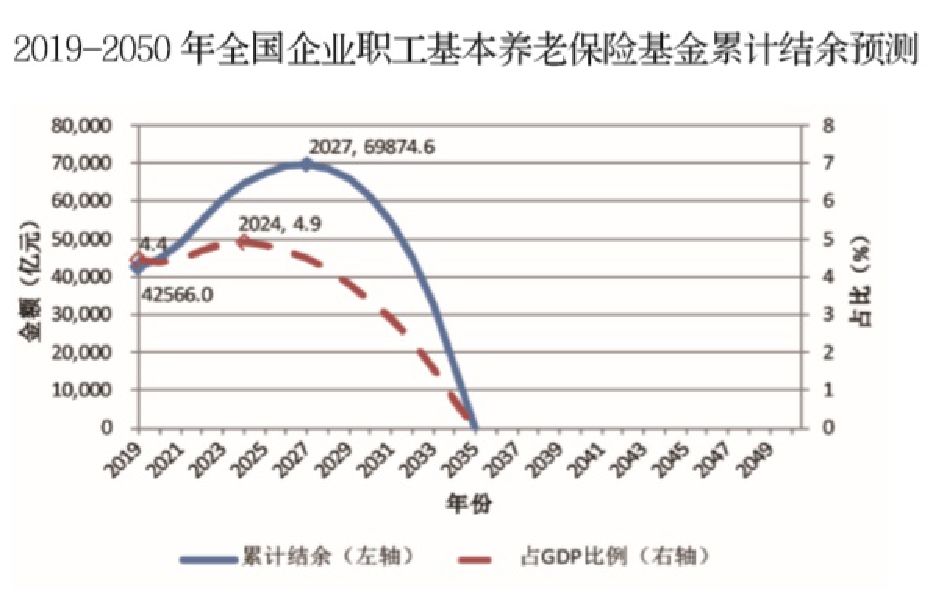

很多8090后认为,将钱省下来为养老做长远的投资规划为时尚早,养老金是绝大多数年轻一代选择的基本养老保障。但从长远来看,中国面临着巨大的养老金缺口, 同时在养老金隐性债务、个人账户空账运行等问题上存在诸多隐患和挑战。随着人口老龄化程度日益加快,这一缺口的数字将持续飙升。社科院发布报告,表示养老金将在2035年耗尽,而届时正是绝大多数80后退休的时候,80后很可能就领不到退休养老金了。所以年轻人应当尽早意识到,单纯依靠政府养老体系将难以维系正常的老年生活。面对着遥不可及的百万存款目标,难道中国的年轻一代注定要沦落到日本团块世代的老后破产、老无所养的窘境吗?我们每个人都会面临着未富先老、未备先老的严峻局面。应对社会老龄化加剧、养老金匮乏的现状,为了更好地实现“养老自由”,增加合理的投资理财渠道,补充个人被动收入是不可或缺的,才能更好的规避: 退休后再就业+体力弱余命长=老后照护的高风险。

体面的养老生活,需要提前预警和规划

该如何防范退休准备最怕的医疗、长寿、投资三大风险?目前商业保险中有许多针对养老需求推出的产品和解决方案,资产管理公司也推出适合养老的商品,都是很好的帮手,我们给您三个建议:

透过专门的商业保险转移医疗风险

当你年纪越大,越容易病痛不断,而且没有人能预知病痛何时来,这属于老年后的不确定开销,适合选择专门的保险来转移,例如残扶险,是按残废等级提供给付,并且不分疾病或意外。当身体出现程度较重的残废状态,需要长期照护时,就可以用残扶险等产品对抗。借助提供稳定收益的商品降低长寿风险

“人活着,钱没了”不再是停留在小品中的一句玩笑话了,长寿风险已经成为每个人必须面对的现实,投资能跟上生命长度的商品,让退休金持续增值、提供稳健收益作为收入来源,避免活越久、资金缺口越大。如资产管理公司的固定收益商品,每月可提供稳定现金流,就有助退休财务。此外,在发达国家的保险市场中,年金险是应对长寿风险的重要工具,老年人通过购买养老专属年金险将长寿风险转移给保险公司。多累积相关知识避免投资风险

想安心养老,不仅要存储养老资金,也需要存储理财知识,不仅可以避免被诱导买到不适合的产品,还可以从学习房地产、股票、基金、债券、保险,或是资产配置的重要性上,进行合理的养老理财。

养老规划最终的目的是退休后钱够花,唯有依靠自己提前做好准备未雨绸缪,在养老危机到来之前撑好保护伞,才能实现真正的“养老自由”和养老生活的体面。