湾区-地产税务③群

旧改学习干货分享群 →

关注

税筹探讨

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

房地产公司是生产、生活性服务业纳税人?

生产、生活性服务业纳税人是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。

现代服务,是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。

生活服务,是指为满足城乡居民日常生活需求提供的各类服务活动。包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

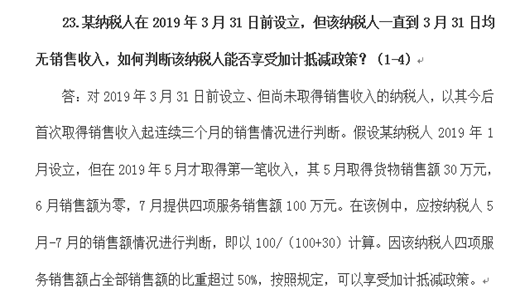

对于在2019年3月31日前设立,但该纳税人一直到3月31日均无销售收入,如何判断该纳税人能否享受加计抵减政策国税总局有一个答复

这些我都知道

说了这么多

39号公告讲到的可以适用加计抵减政策

是生产、生活性服务业纳税人

房地产行业并不在政策范围之内呀

【背景资料】

某地产公司成立于2018年4月,取得土地后未开展经营活动,2019年5月报建,计划2020年2月开始预售,2020年12月竣工验收,预计开发项目建筑成本5亿。

【政策适用性分析】

1、 ,根据上年度销售额计算确定。纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

2、公司在2019年3月31日前设立,但一直到3月31日均无销售收入,按照国税总局的答复,以其今后首次取得收入的连续三个月来判断。公司目前处于房地产开发阶段,房地产销售收入在三个月内不可能实现,如果在接下来的时间能够提供四项服务中的某些服务项目并取得收入,将可以对2019年和2020年取得的进项税额加计10%抵减。

【筹划方案】

(一)创造租赁服务收入

1、公司与施工方、监理单位等签订房屋租赁合同,由其向公司租赁办公场所,收取少量租金,为了与施工方、监理单位达成一致,可以相应增加工程价款或监理费,按月开具租赁发票并申报租金收入,以每个月5450为例,一年租赁收入6.54万元,产生的相应税费包括:

增值税=65400/(1+9%)*9%=5400

城建税、教育费附加=5400*12%=648

企业所得税=(65400-5400-648)*25%=14838

合计=5400+648+14838=20886

2、公司从关联公司现有出租的物业中承租部分,再转租并因此产生租赁收入。在这种情形下,由于可以取得出租方的租金发票作为成本,只需就差额部分缴纳相应的税费(仍以每个月差额租金5450元为例,一年差额租赁收入6.54万元):

增值税=65400/(1+9%)*9%=5400

城建税、教育费附加=5400*12%=648

企业所得税=(65400-5400-648)*25%=14838

合计=5400+648+14838=20886

(二)创造生活服务收入

公司与施工方、监理单位等签订餐饮服务合同,由公司向其管理人员提供餐饮服务,为了与施工方、监理单位达成一致,可以相应增加工程价款或监理费,按月申报餐饮服务收入即可。以10个人每个月共计5300为例,一年餐饮服务收入6.36万元,产生的相应税费包括:

增值税=63600/(1+6%)*6%=3600

城建税、教育费附加=3600*12%=432

企业所得税=(63600-3600-432)*25%=14892

合计=3600+432+14892=18924

(三)同时创造租赁服务收入和生活服务收入

公司的母公司为了加强对项目的监控,委派3名管理人员常驻公司,为此公司需向母公司收取总部派员的宿舍房租和餐费,以房租每人1500元、餐费500元计算,公司每月取得房租收入4500元、餐饮服务收入1500元,每年产生的相应税费包括:

增值税=54000/(1+9%)*9%+18000/(1+6%)*6%=5,477.58

城建税、教育费附加=5,477.58*12%=657.31

企业所得税=(54000+18000-5477.58-657.31)*25%=16466.28

合计=5477.58+657.31+16466.28=22601.17

【节税效果】

公司房地产开发过程中的进项将主要在2019年至2020年取得,全部建筑安装成本预计为5亿元,进项税额预计在4000-4500万元之间,按照10%加计抵减可以节省增值税400-450万元、城建税与教育费附加48-54元,整体节省450-500万元。

【核心要点】

1、新设立公司或者成立后一直未取得收入的公司,才具备操作的条件。2、税务筹划不是仅仅看条文,而是在必要时创造符合条文的经济业务。3、创造的收入必须属于四项服务,而邮政和电信服务通常较难,而现代服务与生活服务相对容易。同时创造的收入符合常理,不能违背商业逻辑。

免责声明:文章转至:如歌税月。文章已获得授权,感谢作者

课程大纲

讲师介绍

陈海登

某开发公司 城市更新总

约12年的规划和国土部门多个科室及房地产公司多个项目的工作经验。熟悉政府部门办事流程,精通审批技巧及规划国土房产更新政策及技术规范;熟悉更新拆迁工作和集体资产处理;

曾经办过市、区重大项目,对产业地产及定向招拍挂非常了解。历任开发经理、更新项目总等职务。

报名方式

报名电话:邓顾问 159 1422 4783

微信扫码报名请备注:“咨询课程”

本次课程将收取一定费用,请知悉!