七月末,窗外骄阳徐徐退散,拉上夏天的帷幕。

我也收拾好手上的文件,向曾经的团队和同事点点头,大步走出曾经的保险公司办公室,迎接即将到来的秋天以及下一个新职业方向——保险经纪人。

“人生中最困难者,莫过于选择。”著名学者托马斯·莫尔如是说。

这,是我第三次作出的职业选择了。

2013年之前,我在中山一家三甲医院从事护理工作,十六年来,日复一日忙碌于病人、医生、制度、考核、晋升之间,像个不能停不能慢的陀螺一样。我以及认识我的人,基本上都会认为这就是我终身的职业了,可在经历了太多的生老病死之后,我毅然脱下了白大褂。

去哪里?做什么?焦虑感涌上心头,道路茫然在脚下。出于十几年的职业习惯,我选择了与医学密切相关的保险行业。 在医院,我见过了太多病重者因无钱救治的悲惨场面,也见过不少大病者因买保险而得到及时救济的欣慰场面,两相比较,保险业自然而然成为我的第一选择。

天有不测风云,谁能永远得到命运之神的眷顾?谁能避免那些伤和痛?在这渺不可测的中间,唯有保险,才能够给予我们充分的保障。十一年前,第一个小孩出生的时候,我就找到保险公司给一家三口都配备了保险。2017年当我生完二胎(是双胞胎)的时候,我第一件事想到的也是给他们买保险,因为我要给他们充分的保障,正如哈利·杜鲁门所说:“我一直对人寿保险深具信心……即使是穷人,也可以利用人寿保险累积资产。当他创造了这项资产时,他知道他的家庭受到了安全保障,而能感受到真正的满足。”

2017年,我踏进平安保险,由职场菜鸟到业务新秀再到经验老手,在客户和公司之间周而复始,不断充电,不断学习,海量的信息,广阔的空间,让我觉得人生惬意无过于此,直到有一天,一位年轻、接触面广、习惯在互联网搜索资料的客户向我咨询的某款保险产品却是另外一家保险公司的时候,我才感到前所未有的无能为力。是啊,为什么不可以帮客户选购其他公司的保险产品呢?为什么要画地为牢呢?于是,我产生转变的想法,慢慢知道保险经纪人的职业,从开始到关注到了解,越觉得自己找对了方向,这也正是我所想要的保险职业发展平台。

所以,这次我再次作出选择。

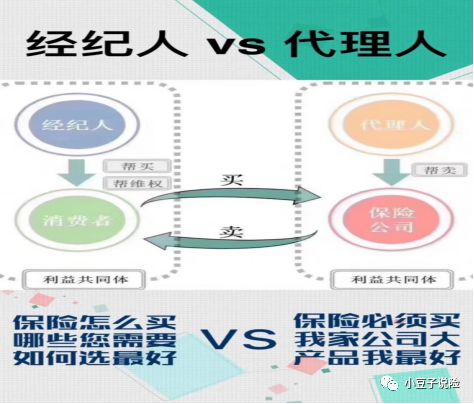

《保险法》第118条:保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

保险经纪人,不从属于任何一家保险公司,而是中立,客观地基于客户的需求,而不是以产品为导向,通过需求定制来满足客户的保障,定制的概念就是量体裁衣,通过选择综合性价比最好的产品组合来实现。

随着社会快速发展,保险意识不断深入人心,对保险服务的要求也不断提高,然而现有的保险从业人员,却没有具备足够多的真正专业知识。同时,现在的80后90后从线上购买保险也不在少数,习惯货比三家,很多人因为不知道经纪人的存在,自己摸着石头过河,看大V文章对比选购,但这样并不能真正拥有好的保障,因为满足“好”的保障的基本条件是保障足额和全面。此外,最关键的后续理赔服务需要自己动手,这与买保险为了安心省心的初衷相违背。

行业高速发展,保险代理人目前仍然是主流人群,近几年随着政策的变化,像保险公司主体的增加,费率市场化带来的产品差异化,让专业经纪人的优势得到凸显,能否提供全方位综合性价比高的产品组合以及专业靠谱的服务是保险从业人员的发展趋势。

为了做好这份工作,我必须——

时间自主更自律:有人说保险工作很自由,其实不然,自由的背后是高度的自律,因为没有上班打卡的硬性要求,没有公司要求和追踪的目标,成长更要求有自律的态度和自学的能力。

专业学习不止步:保险是金融产品里面最复杂的,涉及到医学、法律、金融等知识,经纪人的价值更加要求专业性,每天有大量的数据、知识、专业技能等待去钻研,对于专业的价值描述,有一种说法就是“你专业了自然会有客户“。

创造链接无边界:经纪人工作性质是不断的与人产生链接,接洽成交是一时的,但是持续服务是终身的,通过自己的专业用心服务,与客户的深度链接,始于一份信任,收获人际关系充实感,试想如果是自己的客户遇到困难的时候,我是第一个可以给他们切切实实帮助的人,这种价值感体验也是弥足珍贵的。

新秋之际,我通过了培训和保险经纪人考试,迈出了保险经纪人的第一步!通过和经纪人群体的链接,我发现很多优秀的人加入到经纪人队伍当中,刷新我对行业的认知,一大批高学历、高素质,有非常好职业背景和学习力的人加盟进来,其中不乏有北大、清华、人大,中大的博士、硕士,曾经的企业高管、行业精英,为了更大的梦想和价值,选择了经纪人事业。

与优秀的人同行,你也会变得优秀。和一群优秀的追求高成长,高价值的人共同进步。

选择保险经纪人的好处

下面为大家解答几个有趣的问题:

1.平安是最好最大的保险公司,明亚有什么吸引你?

在平安时,大家给我灌输一个观念,那就是平安是最好的,平安是世界五百强,服务好,理赔快。当时我深信不疑。但在后面的展业过程中,我遇见了两个人----一个是友邦的代理人,他说友邦是最好的保险公司,它是百年老店,它对中国加入WTO有着举足轻重的作用,它把代理人机制引入中国,促进了我国保险市场的大发展。它的理赔非常快,条款非常人性化。我觉得好像有道理。另外一个是国寿代理人,他说他们背景最强大,值得信赖,我觉得也对。然后,我开始迷茫了,各家都说自己是最好的,那到底哪一家才是最好的呢?于是我开始上网收集资料,才发现原来在中国市场上竟然有91家寿险公司,而我之前所知道的竟然不足2.6%。进一步了解才知道保险公司的费率差别也是很大的,价格差异差不多在20%-40%之间,为什么呢?因为2013年保监会启动保险费费率改革,从1999年一直持续的2.5%利率升到3.5%。(预定利率越高,产品价格越低,消费者越有利),这就意味着客户用同样多的钱,买条款差不多的产品可以买到的保额更高。深入了解以后,加上与国外友人的沟通,发现在保险市场还有另外一种角色{保险经纪人},他们以客户的需求为导向,致力于长期经营。

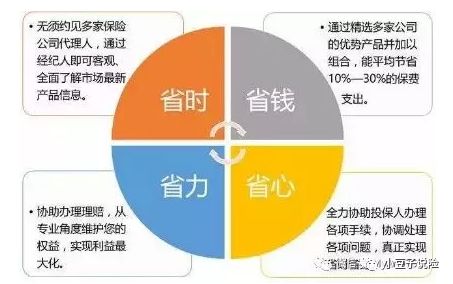

售前帮助客户选择性价比高,条款保障全面,理赔服务好的保险公司。

售中,帮助有体况的客户进行多家保险公司预核保,选取对客户最有利的保险公司进行投保。

售后,代表客户利益帮客户争取合法权益。

在此期间我看了一本书《迷失的盛宴》,透过这本书,对整个保险发展的历史有了清晰的了解,对保险公司的本质也有了清晰的认识。保险本身是在传播爱与责任,但保险公司是商业公司,以盈利为目的,每家保险公司都有自己的定位,做不到面面俱到。但是客户的需求是多面的,综合的。经纪人的优势就是可以结合各家保险公司的优势,为客户提供全方位的综合服务。对于从事这份事业的我们来说,客户是我们的衣食父母,必须以客户的利益为出发点,这件事才能做长久。我想以上就是明亚保险经纪人吸引我的地方。

2.小公司买的保险能理赔吗?

首先,我思考了一下,什么样的公司是小公司?在大家眼里,平安,国寿,友邦是大公司。但其实,友邦在中国只排名19,比友邦还要大的公司还有很多。

而且其实保险公司都很大,因为保险法第68条有如下的规定:

从初期审核就可以看出我国保险公司的审核非常严格,能成立的保险公司背景都是非常雄厚的,只是有些保险公司因为广告少,分支机构相对不多而名声不显,但其实实力非常强大。比如说白酒中的爱马仕贵州茅台旗下的华贵人寿,也几乎不为大众所知,但不代表它是小公司。再举个例子:以工银安盛为例,它是由全球最大的银行中国工商银行和全球最大的保险集团AXA安盛集团以及全球500强中国五矿集团共同创办的。拥有这样背景的公司还会是小公司吗?所以并不是没听过的就是小公司,反而很有可能广告打得多的才是小公司。

其次我们思考,作为客户买保险是买什么?买公司?买品牌?还是买合同条款?如果不幸出险,理赔的依据是什么?是合同条款。所以即便是认为大的公司,合同没写也不会赔。而认为小的公司,合同有写也是有赔的。所以我们买的保险不管是平安、国寿、友邦还是其他没有听过的保险公司,他们都是在同一个国家用的同一套法律。

3.如果客户需要理赔,你能为他做什么?

其实,我也曾思考过这个问题,在平安如果我的客户需要理赔,我能为他做什么?首先肯定是帮客户积极理赔,但如果发生理赔争议呢?我觉得作为一个业务员真的很难去帮客户争取什么,因为估计没有哪一个业务员会和自己的公司对着干。但是换个角色,如果是经纪人,客户只需要全程委托我及经纪公司,我们就可以为客户争取属于他的权益。比如说我们生病了会找医生。发生了民事纠纷,我们会选择找律师。所以如果客户在保险方面遇到了问题,就可以找代表客户利益的保险经纪人,专业的事交给专业的人。

今天就说到这里,下次再会!