最近,赴美上市的中国互联网公司,又多了一家,那就是:网易有道!

有些人可能第一反应是:

有道,不是那个做词典、云笔记的公司么?这种产品也能上市?!

那小简只能说,有这种想法的简宝,有些小看网易有道了。

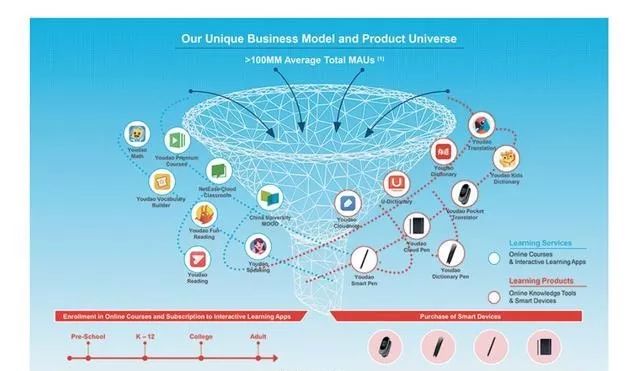

专注教育的产品宇宙

(网易有道产品宇宙)

其实,说网易有道就是“笔记”、“词典”确实没有什么大问题,如今要赴美IPO的网易有道,囊括了翻译工具、手写工具、服务于k12阶段的精品课程以及中国大学MOOC等在线课程,这些都是从词典这款工具上逐渐生根发芽诞生的教育“航母”。

互联网圈有句老话叫:如果你能占据用户的时间,就具备足够高的价值。

在公开的资料中我们不难看到,网易有道从2006年在网易系统内部孵化,直到2018年4月才进行了首轮融资,这也是网易有道的唯一一次融资。

剩下的则是依赖前期网易的不断输血以及后期依靠自身产品宇宙的造血能力。

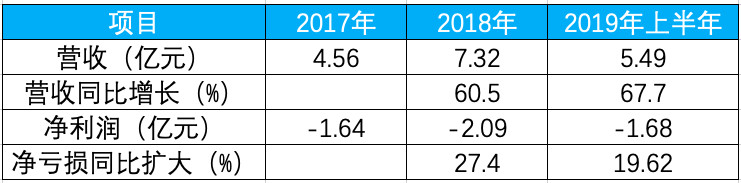

从招股书当中的披露的财务数据来看,网易有道2019上半年营收5.48亿元,同比增长67.67%,其中,包括在线课程、智能硬件和会员订阅服务为组成的智能学习业务营收3.14亿,同比增长58.12%。

不过,从招股书数据来看,各界也对网易有道的未来产生了担忧。

招股书数据显示,2017年、2018年以及截至2019年6月30日的六个月内,网易有道分别净亏损1.639亿元人民币、2.093亿元人民币(3050万美元)和1.679亿元人民币(2450万美元)。

在这样的前提下,我们有什么机会么?

比炒股更具潜力的是……

一说到股票,其实小简相信,大部分简宝的认知都是企业上市之后,围绕价格不断去交易。然而,股票投资在企业上市之前,其实就开始了。

在公开资料当中我们不难看到,网易有道定价区间为15-18美元/股,并且前期花旗、摩根斯坦利、瑞信等企业作为IPO的承销团队,陆续开展了募资环节的售卖工作。

15到18美元的价格,买了能有多大潜力?这里我们不妨对比一下几家国内互联网企业上市时的情况。

阿里巴巴的发行价是美股68美元,上市后一路上涨,最高价格是美股211.7美元

新浪的发行价是每股17美元,后来最高涨到了124.6美元腾讯发行价是每股2.7港币,最高涨到了474.7港币

小简这里片面地截取了部分数据,不过不难看出,一般企业破发的还是很少的。所以,如果你有机会接触到这种机会,一定不要错过。

这两年,从游戏竞争的不断受挫到音乐版权硬伤冲击,大家对于网易的印象渐渐蒙上了一层阴影。

不过小简觉得,本着不和钱过不去的角度来看,在网易有道IPO这个时间点,我们还是可以抱着赞赏的目光去看待它的。至于后续的路它能走成什么样,我们不妨一边看看股价,一边在一旁关注着它。

*往期经典回顾