一家提供多元化物业管理服务及生活社区增值服务的物业管理服务供应商,拥有逾20年行业经验,物业管理服务涵盖中国10个城市,包括江苏省的七个城市以及长江三角洲地区大都市中其他省份的三个城市!

招股价:1.90~2.28港币

总市值:5.07~5.17亿港币

发售股数:66,680,000股

公开发售股数:6,668,000股(可予重新分配)

募资总额:约1.52亿港币

公开发售募资额:约1,520万港币

独家保荐人:工银国际

一手入场费:4605.95港币

申购日期:2019年10月25日~30日

交易日期:2019年11月6日

绿鞋机制:有

一、 公司简介

http://www.yinchenglife.hk

中国一家著名的物业管理服务供应商,拥有逾20年行业经验,提供多元化的物业管理服务及生活社区增值服务。通过提供优质服务,由南京当地的物业管理服务供应商蜕变成为南京及江苏省首屈一指的物业管理服务供应商之一。根据弗若斯特沙利文报告,于二零一八年,按收益计在南京及江苏省的物业管理服务供应商中分别排名第一及第五,并于二零一九年中国物业百强企业中名列第34位。

二、公司竞争力

(i)是中国一家基础稳建的物业管理服务供应商,能够吸引新客户及维持现有客户;

(ii)通过一贯的经营模式,提供优质的物业管理服务并支持业务快速增长;

(iii )能够在各类物业提供多元化的物业管理服务,得以增加收益来源;

(iv)能向客户提供多元化的生活社区增值服务;

(v)拥有经验丰富的管理团队及具备卓越执行能力的团结营运团队。

三、基本面分析

1.财务状况:

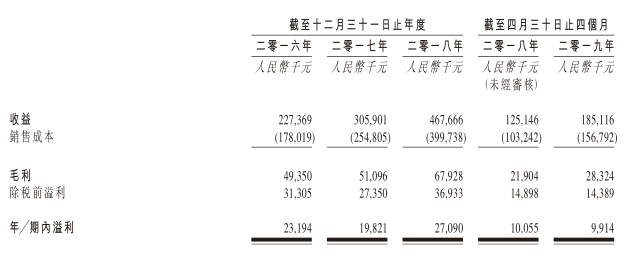

截止2016年、2017年、2018年年度,公司收益呈明显增长,复合年增长率为43.4%;毛利保持持续上升;期内溢利2017年有所减少,主要由于毛利的增加受各项开支的增加抵销所致。

2. 业务策略:

(i)通过并购或投资继续拓展业务,以扩大在中国物业管理服务行业的市场份额;

(ii)持续扩大于非住宅物业的业务,进一步扩展收入来源及增长动力;(iii)继续发展生活社区增值服务及提升品牌知名度;

(iv)于智能系统方面作出投资,以增强服务质量并提升客户体验;

(v)升级内部信息技术系统,以提升营运效率;

(vi)继续招聘更多技术及管理人才,同时为现有员工提供培训,以配合业务扩展所需。

3.行业概况:

由二零一三年至二零一八年,物业管理服务公司的在管总建筑面积由二零一三年的261亿平方米增加至二零一八年的335亿平方米,复合年增长率为5.1%.对于中国的物业管理服务公司而言,其大部分收益来自传统物业管理服务,于二零一八年约占80.4%。于二零一三年至二零一八年,管理物业服务公司的总收益由人民币1,883亿元增加至人民币2,937亿元,复合年增长率为9.3%。于二零二三年,总收益预期将达致人民币4,440亿元,二零一八年至二零二三年的复合年增长率为8.4%。

市场推动因素有:人均可支配收入增加及急速城镇化、房地产市场的持续发展、数据数字化及技术的广泛涵义、参与资本市场、非住宅物业及增值服务的增长需求、相关有利政策等。

中国物业管理服务市场明显分散。于二零一八年,中国有超过100,000家物业管理服务公司,五大公司仅占中国物业管理服务市场总收益约9.64%,而十大公司仅占约16.1%。该集团于二零一九年在中国物业百强企业中排名第34位。

4.所得款项用途:

(1)约60.0%,将用作收购或投资位于长江三角洲地区大都市的公司;

(2)约15.0%,将用作于智能系统方面作出投资,透过购买或升级在管物业的设备和设施,包括入口处的智能门禁系统、具有车牌识别技术的智能车辆管理系统、智能火警探测及灭火技术、智能家居管理系统以及其他远程监控系统;

(3)约10.0%,将用作升级内部信息技术系统,包括升级我们的企业资源规划管理系统及数字化数据管理系统以收集信息,及追踪实时数据作更佳管理;

(4)约5.0%,将用作继续招聘更多技术及管理人才,并为现有员工提供培训,以配合业务扩展所需;

(5)约10.0%,将用作我们的营运资金及其他一般公司用途。

5. 风险因素:

(i)日后收购或投资或会面临风险,而这可能会对业务、财务状况及经营业绩造成重大不利影响;

(ii)未必能按计划扩充物业管理组合及未能有效应付增长,或会对业务、财务状况及经营业绩造成重大不利影响;

(iii)倘前期物业管理协议或物业管理协议遭终止或不获重续,则可能对业务、财务状况及经营业绩造成重大不利影响;

(iv)以包干制提供物业管理服务或使我们蒙受损失;

(v)劳工成本及分包成本增加可能减慢增长、损害业务及降低盈利能力;

(vi)未必能成功向客户收取物业管理费,因此可招致应收款项的减值亏损。

6.最高市值5.17亿港币,主板上市。

7.按招股价的中位数2.09计算,市盈率为 20.57

风险提示:上文所示之内容和数据,仅代表作者或嘉宾个人观点,不构成投资建议。虽竭力但亦不能保证以上内容之准确可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

告别熟悉的低迷,如何投资流落海外的独角兽?

做真正的投资!拥有港美股账户有这10大理由

先通过手机注册,再到“应用商城”自行下载“APP”登录

对“港美股打新”感兴趣的欢迎私聊小编

暗语“打新技巧”