1

业绩延续高速增长,全国布局加速兑现

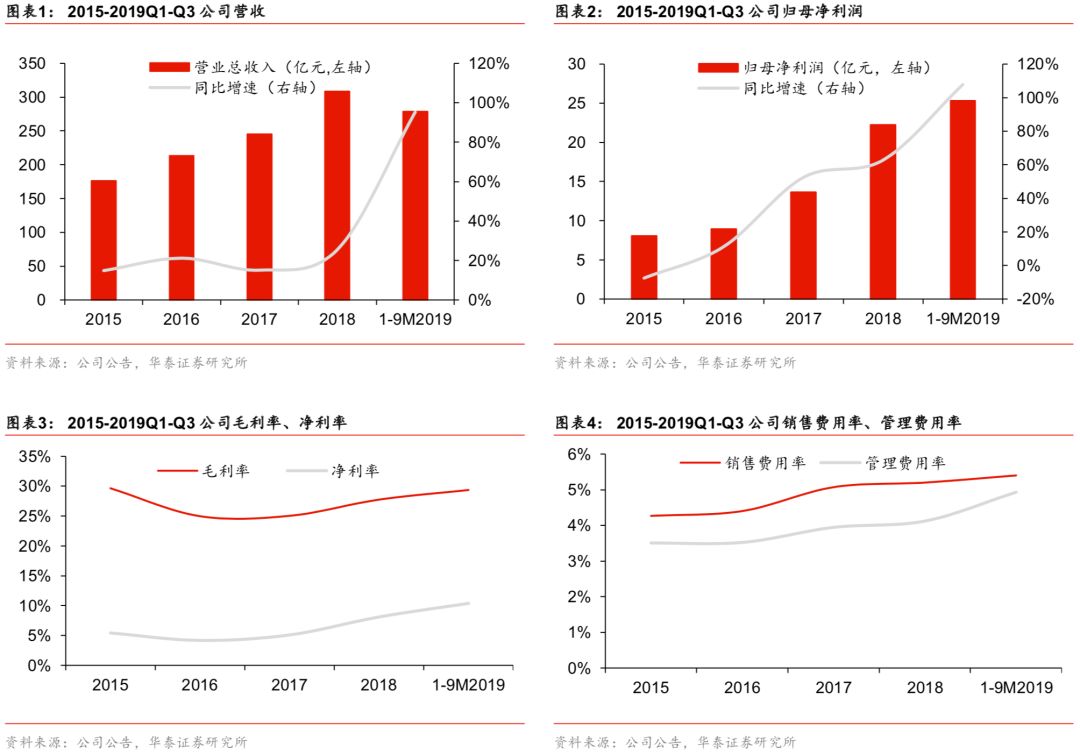

三季报显示,Q1-Q3公司实现营收278.8亿元,同比+95.3%;实现归母净利25.3亿元,同比+107.8%;实现扣非后归母净利24.6亿元,同比+102.4%。业绩高于此前盈利预测,超出我们预期。维持公司2019-2021年EPS为1.13、1.74、2.09元的盈利预测,维持“买入”评级。

2期间费用率回落对冲毛利率下降,结转规模、权益比提升带动业绩高增

前三季度公司业绩增长主要源于全国布局规模效应的显现、地产交付规模的增加。虽然受结转结构影响,毛利率同比-5.6pct至26.0%,但是销售增速放缓、结转收入提升致期间费用率同比-5.5pct至9.1%。此外,报告期公允价值变动净收益2.6亿元(去年同期为-436万元),少数股东损益占净利润的比重同比-3.6pct至2.1%,共同推升归母净利同比+107.8%至25.3亿元,明显高于此前业绩预告的21.6亿元。

3非西南地区销售贡献大幅提升,积极扩储强化高能级城市布局

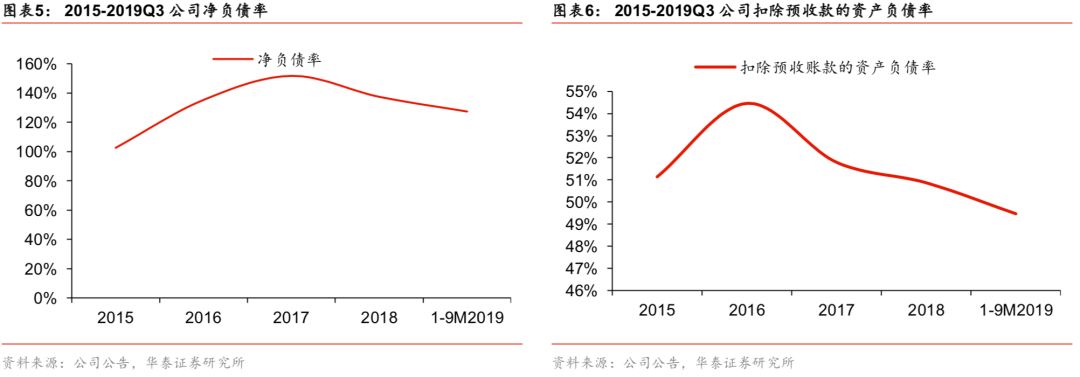

前三季度公司实现签约销售面积784.3万平,同比+30.5%;实现签约销售金额715.2亿元,同比+6.6%。其中华中、华南地区销售金额分别同比+157.4%、+144.0%,带动非西南地区(非成都、滇渝区域)销售金额占比同比大幅+23.0pct至72.2%,异地拓展成效显著,全年大概率进军千亿梯队。前三季度公司新增土储828万平,1-8月新增土地投资220.3亿元,同比+22.5%,进一步强化城市拓展能级和全国化布局力度。报告期末公司扣除预收款后的资产负债率、净负债率(均考虑永续债)较2018年末分别下降1.4、10.1pct至49.5%、127.4%,资产负债表持续优化。

4嘉宝股份登陆港交所,资本助力高增长预期

10月18日公司物业管理平台嘉宝股份正式登陆港交所,最新市值73.8亿港币(10月25日)。公司半年报及招股说明书显示,嘉宝上半年已进驻全国69个城市,在管项目400余个,管理面积6330万平,业务涵盖物业管理、咨询服务、社区增值三大板块。2016-2018净利复合增速71.1%,2019上半年净利同比+108%至1.9亿元。此次募集资金中的77%用于物管业务的规模扩张(50%住宅、17%非住宅、10%物管相关),资本助力高增长预期。此外龙元建设作为基石投资者有望进一步强化公建物管市场布局。

5人居蓝光引领高质量发展,维持“买入”评级

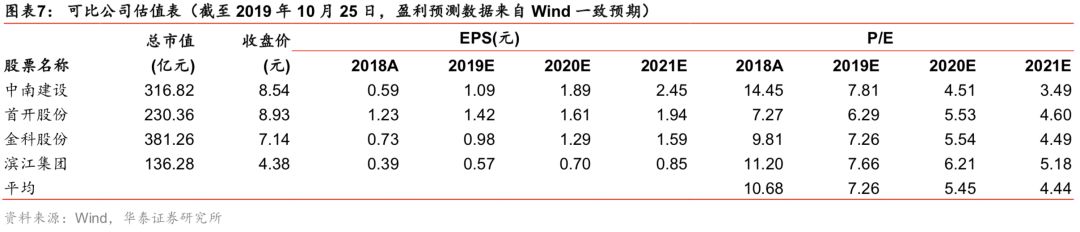

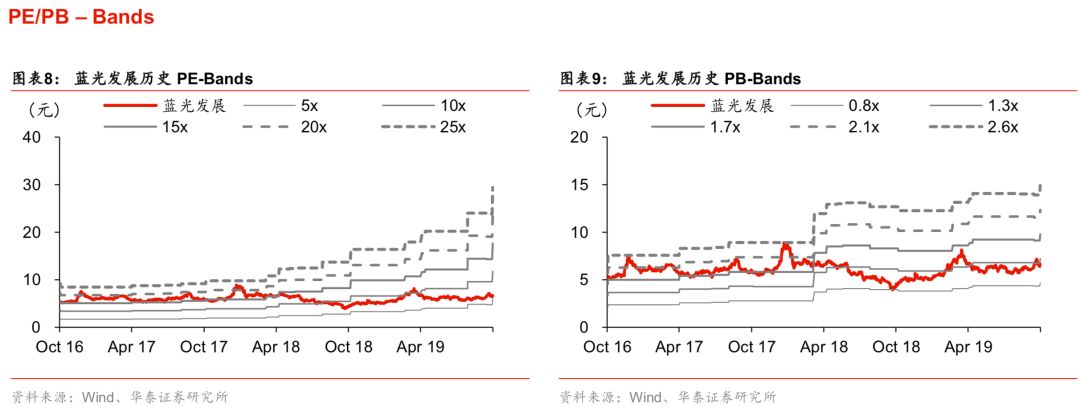

公司销售和拿地稳定增长,资本引擎加速产业发展,多元驱动下业绩高增长有望延续。物业平台上市增厚市值和成长预期。维持公司2019-2021年EPS为1.13、1.74、2.09元的盈利预测。参考可比公司2019年7.1倍的PE估值,我们认为公司2019年合理PE估值水平为7.5-8.5倍,目标价8.48-9.61元,维持“买入”评级。

风险提示:行业政策推进的节奏、范围和力度存在不确定性;三四线市场景气度下滑;异地拓展成效有待进一步检验。

风险提示

(1)“一城一策”落地的节奏、范围、力度,流动性改善的节奏和力度,房地产税推进的节奏和力度存在不确定性;

(2)公司2017年起三四线城市拿地有所增加,长期销售可能受到棚改力度减弱的影响;

(3)异地拓展成效有待进一步检验。

以上内容摘自《蓝光发展(600466.SH 买入)2019三季报点评:全国扩张成效显著,资本助力物业拓展》,发布时间为2019年10月25日。

华泰证券研究所房地产团队

陈慎 执业证书编号:S0570519010002

刘璐 执业证书编号:S0570519070001

韩笑 执业证书编号:S0570518010002

林正衡 执业证书编号:S0570118080076